Robert Ian Tricker - Robert Ian Tricker

Bu makalenin birden çok sorunu var. Lütfen yardım et onu geliştir veya bu konuları konuşma sayfası. (Bu şablon mesajların nasıl ve ne zaman kaldırılacağını öğrenin) (Bu şablon mesajını nasıl ve ne zaman kaldıracağınızı öğrenin)

|

Bob Tricker başlığı kullanmak için ilk kitabı yazan bir kurumsal yönetim uzmanıdır Kurumsal Yönetim 1984'te[1] araştırmasına dayanarak Nuffield Koleji, Oxford. Aynı zamanda araştırma dergisinin kurucu editörüdür. Kurumsal Yönetim - uluslararası bir inceleme (1993)[2].

Biyografi

Bob Tricker'ı, 1984 tarihli kitabı beni bu sözlerle tanıştırdığından beri her zaman Kurumsal Yönetişimin Babası olarak görmüşümdür. kurumsal Yönetim.[3]

- --Sör Adrian Cadbury, ilk kurumsal yönetişim kodunun yazarı (İngiltere, 1992)[4]

King Henry VIII Grammar School, Coventry'den 16 yaşında ayrılmak, 21 yaşında yeminli muhasebeci olmak, Kraliyet Donanması'nda subay olarak görev yapmak ve bir imalat şirketinin mali kontrolörü olmak[5] akademik bir kariyere doğru atılan en açık adımlar değildir. Ama okuduktan sonra Harvard İşletme Okulu ve Oxford Üniversitesi (P.D. Leake Araştırma Görevlisi 1966/67), Bob Tricker, ABD'deki ilk yönetim bilgi sistemleri profesörü oldu. Warwick Üniversitesi (1967–1970).[6] Daha sonra Oxford Yönetim Araştırmaları Merkezi Direktörü olarak (1971–79) Oxford'a ve Nuffield College, Oxford'da Araştırma Bursuna (1979–1984) döndü ve burada Kurumsal Yönetim (1984).[7]

Bob Tricker, Birleşik Krallık tarafından doktora (D.Litt.) Ulusal Akademik Ödüller Konseyi ve her iki ülkenin Konseylerinde görev yapmıştır. İngiltere ve Galler'de Yeminli Mali Müşavirler Enstitüsü ve Yeminli Mali Müşavirler Enstitüsü. 1984'te Hong Kong Yönetim Geliştirme Merkezini kurdu ve Finans Bölümü'ne Profesör olarak atandı. Hong Kong Üniversitesi,[8] 1996 yılına kadar tuttuğu bir görev.[9]

Halen yayın kurulu üyesidir. Kurumsal Yönetim - uluslararası bir inceleme,[10] yıllık hakimlerden biri Hong Kong CPA Enstitüsü ’S En İyi Kurumsal Yönetim Bilgilendirme Ödülleri rekabet[11] ve üç üniversitenin fahri veya yardımcı profesörlüklerine sahiptir.[12][13] O emeritus bir ortağıdır Aon - Hong Kong merkezli Bölgesel Kurumsal Yönetim Uygulaması.

Kaynakça

- Yönetimde Muhasebeci; Batsford, 1967

- Yönetim Bilgi ve Kontrol SistemleriWiley, 1976[14]

- Bağımsız YönetmenTolley, 1978[15]

- Etkili Bilgi Yönetimi, Beaumont Executive Press, 1982 ve Van Nostrand Reinhold, 1984[16]

- Kurumsal Yönetim, Gower Press, 1984[17]

- Uluslararası Kurumsal Yönetim - metin, vakalar ve okumalar, Prentice Hall, 1995[18]

- Kurumsal Yönetim (editör), Yönetimde Düşünce Tarihi serisinde, Ashgate, 2000[19]

- Yönetmenler: Bir A-Z Rehberi (Ekonomist a-Z Rehberi), Ekonomist Kitapları, 2009 [20] (The Economist Pocket Director, 1996'nın beşinci baskısı)

- Kurumsal Yönetim - ilkeler, politikalar ve uygulamalar, Oxford University Press, 2009 2013, 3rd edn 2015[21]

Resmi raporlar

- Muhasebe Araştırması - daha fazla çalışma için bir strateji, Sosyal Bilimler Araştırma Konseyi, Londra 1975 [22]

- Reçete Fiyatlandırma Otoritesine soruşturma, Sağlık Bakanı adına, HMSO, Londra 1977[23]

- Enstitüsü Yöneten; İngiltere ve Galler'de Yeminli Mali Müşavirler Enstitüsü'nün yönetişimi üzerine bir araştırma, ICAEW, 1983[24]

- Hong Kong’da Listelenen Şirketlerde Şirket Sekreteri, Hong Kong Şirket Sekreterleri Enstitüsü, 1995 (Jessica Leung ve Kelly Lee ile birlikte)[25]

- Kurumsal yönetimde İyi Uygulama - Birleşmiş Milletler Kalkınma Programı için bir araştırma raporu, Kore Cumhuriyeti, 1998

Kurumsal yönetişime katkılar

Tricker tarafından geliştirilen iki içgörüye sık sık başvurulur ve kurumsal yönetim analizinde kullanılır:

- “Hem yönetici hem de dış direktörlerin bulunduğu üniter bir kurul, hem işletmenin genel performansından hem de stratejilere, politikalara ve kurallara uygunluğundan sorumludur. İki katmanlı bir panoda roller ayrılmıştır. "

- “Kurumsal yönetim, yönetimden farklıdır. Yönetim, işletmeyi yönetir. Yönetim kurulu veya yönetim organı, iyi ve doğru yönde çalışmasını sağlar. "

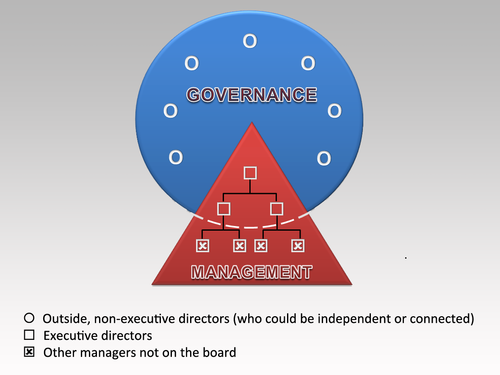

Yönetim bir hiyerarşi olarak tasvir edilebilir: aşağıdaki diyagramda üçgen. Yönetim kurulu veya diğer bir yönetim organı, yönetimin üzerine yerleştirilmiştir: diyagramdaki daire. Üyeleri bir hiyerarşi oluşturmaz. Herkesin eşit hakları ve görevleri vardır.

Üniter bir kurulda hem dışarıdan, icrai olmayan yönlendiriciler (şemada Ο olarak gösterilmektedir) hem de icracı direktörler (şemada shown olarak gösterilmiştir) vardır; bunlar yönetim hiyerarşisinde yönetim kurulu üyeleri ve üst düzey yöneticiler olarak iki şapka takmalıdır. Şemada, tamamı icracı direktörler, azınlıkta olanlar, icracı olmayan direktörler, çoğunluğu dışarıdan olanlar, icracı olmayan direktörler ve tamamen dışardan oluşan denetim kurullarının farklı güç yapıları vurgulanmaktadır.

Referanslar

- ^ Hoye, Russell; Graham Cuskelly (2007). Spor yönetişimi. Butterworth-Heinemann. s. 4. ISBN 978-0-7506-6999-3.

- ^ Tricker's blogu

- ^ Kurumsal Yönetimin Gözden Geçirilmesi

- ^ Cadbury, Adrian (1992). Kurumsal Yönetişimin Mali Yönleri.

- ^ 鲍勃 · 特里克 小 传

- ^ Tricker's blogu

- ^ Robert Tricker: "Kurumsal Yönetim" i icat etmek

- ^ 鲍勃 · 特里克 小 传

- ^ Tricker's blogu

- ^ Kurumsal Yönetim Yayın Danışma Kurulu: Uluslararası Bir İnceleme

- ^ 2009 Jüri Raporu - En İyi Kurumsal Yönetim Bilgilendirme Ödülleri

- ^ Kurumsal Yönetim ve Finansal Politika Merkezi (CCGFP), HKBU

- ^ 鲍勃 · 特里克 小 传

- ^ Tricker, R.I. (1976). Yönetim Bilgi ve Kontrol Sistemleri. Wiley. ISBN 0-471-88855-9.

- ^ Tricker, R.I. (1978). Bağımsız Yönetmen. Tolley. ISBN 0-510-49378-5.

- ^ Tricker, R.I. (1984). Etkili bilgi yönetimi. Van Nostrand Reinhold. ISBN 0-442-28307-5.

- ^ Tricker, R.I. (1984). Kurumsal Yönetim. Gower. ISBN 0-566-00749-5.

- ^ Tricker, R. I. (1995). Uluslararası Kurumsal Yönetim. Prentice Hall. ISBN 0-13-475054-3.

- ^ Tricker, R.I. (2000). Kurumsal Yönetişim (Yönetim Düşüncesi Tarihi). Ashgate. ISBN 1-84014-016-X.

- ^ Tricker, R. I. (2009). Yönetmenler: Bir A-Z Rehberi (Ekonomist a-Z Rehberi). Ekonomist Kitapları. ISBN 1-84668-167-7.

- ^ Tricker, R. I. (2009). Kurumsal Yönetim - ilkeler, politikalar ve uygulamalar. Oxford University Press. ISBN 0-19-955270-3.

- ^ Tricker, R.I. (1975). Muhasebe Araştırması - daha fazla çalışma için bir strateji. Sosyal Bilimler Araştırma Konseyi. ISBN 0-900296-45-3.

- ^ Tricker, R.I. (1977). Reçete Fiyatlandırma Otoritesine Sorgulama Raporu. H.M.S.O.

- ^ Tricker, R.I. (1977). Enstitüsü Yöneten; İngiltere ve Galler'de Yeminli Mali Müşavirler Enstitüsü'nün yönetişimi üzerine bir araştırma. ICAEW. ISBN 0-85291-342-7.

- ^ Tricker, R. I .; Jessica Leung; Kelly Lee (1995). Hong Kong’da Listelenen Şirketlerde Şirket Sekreteri. Hong Kong Şirket Sekreterleri Enstitüsü.

- ^ Tricker, R. I., Kurumsal Yönetim - İngiliz şirketlerinde ve bunların yönetim kurullarında uygulamalar, prosedürler ve yetkiler, Gower, Aldershot UK, 1984

- ^ Tricker, Bob, Kurumsal Yönetişim - ilkeler, politikalar ve uygulamalar, Oxford University Press, Oxford, 2009

Dış bağlantılar

- Profesör Bob Tricker, Oxford University Press yazarı Profesör Chris Mallin ile bir blog paylaşıyor