Kapatma (ekonomi) - Shutdown (economics)

Bir firma, bir kapat satışından elde edilen gelir ürünler ya da hizmetler üretilen değişken fiyatlar üretim. Bu durumda, firma hiç üretmemeye kıyasla ürettiğinde daha yüksek bir kayıp yaşayacaktır.

Teknik olarak, kapanma oluşursa ortalama hasılat altında ortalama değişken maliyet karı maksimize eden pozitif çıktı seviyesinde. Herhangi bir şey üretmek, ilişkili değişken maliyetleri dengelemek için yeterli gelir sağlamaz; bir miktar çıktı üretmek, kaçınılmaz olarak katlanılan maliyetlere gelirleri aşan daha fazla maliyet ekleyecektir ( sabit maliyetler ). Firma üretim yapmayarak sadece sabit maliyetleri kaybeder.

Açıklama

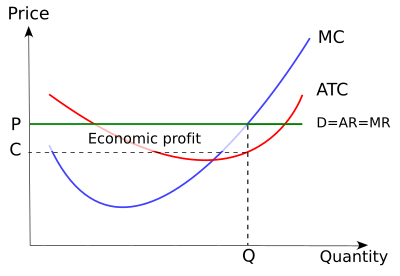

Bir firmanın amacı, karı maksimize etmek veya kayıpları en aza indirmektir. Firma bu hedefe iki kuralı takip ederek ulaşabilir. Birincisi, firma marjinal gelirin marjinal maliyete eşit olduğu çıktı seviyesinde çalışmalıdır. İkincisi, eğer böyle yaparak kayıpları azaltabiliyorsa, firma işletmek yerine kapanmalıdır.[1] [2]

Kapatma kuralı

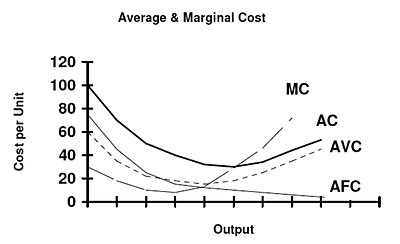

Genel olarak bir firmanın geliri olmalıdır kayıpları önlemek için toplam maliyetler. Bununla birlikte, kısa vadede, tüm sabit maliyetler batık maliyetler. Sabit maliyetleri netleştiren bir firma daha sonra şu şartla karşı karşıya kalır: (toplam gelir, çalışmaya devam etmek için değişken maliyetlere eşit veya bu maliyetleri aşıyor). Bu nedenle, bir firma, piyasa fiyatı ortalama değişken maliyete eşit veya bu maliyeti aştığı sürece kısa vadede faaliyet göstermeyi karlı bulacaktır (p ≥ AVC).[3] Geleneksel olarak ifade edilen kapatma kuralı şudur: "Kısa vadede, fiyat ortalama değişken maliyetlere eşitse veya bu maliyetleri aşarsa bir firma faaliyetlerine devam etmelidir."[4] Yeniden ifade edersek, kural, kısa vadede üretim yapmak için bir firmanın değişken maliyetlerini karşılamaya yetecek kadar gelir elde etmesi gerektiğidir.[5] Kuralın mantığı açıktır. Kapanarak, bir firma tüm değişken maliyetlerden kaçınır.[6] Ancak, firma yine de sabit maliyetler ödemek zorundadır.[7] Bir firmanın çalışıp çalışmadığına bakılmaksızın sabit maliyetler ödenmesi gerektiğinden, üretim veya kapatma kararında bunlar dikkate alınmamalıdır.[8]

Bu nedenle, bir firmanın kapatılıp kapatılmayacağına karar verirken, toplam geliri toplam maliyetler (FC (sabit maliyetler) + VC) yerine toplam gelir ile toplam değişken maliyetlerle (VC) karşılaştırmalıdır. Firmanın aldığı gelir değişken maliyetinden (R> VC) fazlaysa, firma tüm değişken maliyetleri ve ayrıca sabit maliyetleri kısmen veya tamamen dengeleyen ek gelirleri karşılıyor demektir.[9] (Sabit maliyetlerin boyutu önemli değildir, çünkü batık maliyet.[10] Sabit maliyetlerin bir dolar mı yoksa bir milyon dolar mı olduğu aynı dikkate alınır.) Öte yandan, eğer VC> R ise o zaman firma kısa vadeli üretim maliyetlerini bile karşılamıyor ve derhal kapanması gerekiyor. Kural, geleneksel olarak fiyat (ortalama gelir) ve ortalama değişken maliyetler cinsinden ifade edilir. Kurallar eşdeğerdir - eğer biri eşitsizliğin her iki tarafını da bölerse (toplam gelir değişken maliyetleri aşar) Q çıktı miktarı ile P> AVC elde edilir (fiyat ortalama değişken maliyeti aşar). Firma faaliyete geçmeye karar verirse, marjinal gelirin marjinal maliyetlere eşit olduğu yerde üretim yapacaktır, çünkü bu koşullar kar maksimizasyonunu garanti eder (veya eşdeğer olarak, kar negatif olduğunda, zarar minimizasyonu).[11]

Kuralı ifade etmenin başka bir yolu, bir firmanın faaliyetten elde ettiği karları, kapatılması durumunda elde edilen karlarla karşılaştırması ve daha fazla kar sağlayan seçeneği (pozitif veya negatif) seçmesidir.[12][13] Kapatılan bir firma sıfır gelir elde ediyor ve değişken maliyetlere katlanmıyor. Bununla birlikte, firma hala sabit maliyetlidir.[14] Yani firmanın karı, negatif sabit maliyetlere veya (–FC) 'ye eşittir.[15] Faal bir firma gelir elde etmekte, değişken maliyetlere katlanmakta ve sabit maliyetler ödemektedir. İşletmeci firmanın karı R - VC - FC'dir. R - VC - FC ≥ –FC basitleştirilmiş olan R ≥ VC ise firma faaliyetlerine devam etmelidir.[16][17] Gelir, R ve değişken maliyetler, VC arasındaki fark, sabit maliyetlerin dengelenmesine yönelik katkıdır ve herhangi bir pozitif katkı, hiç olmamasından daha iyidir. Bu nedenle, eğer R ≥ VC ise o zaman firma çalışmalıdır. R Bir tekelci, fiyat (ortalama gelir) her çıktı seviyesi için ortalama değişken maliyetin altında olduğunda kapanmalıdır;[18] başka bir deyişle, talep eğrisi ortalama değişken maliyet eğrisinin tamamen altındaysa kapanmalıdır.[19] Bu koşullar altında, kârı maksimize eden çıktı düzeyinde bile (MR = MC, marjinal gelir marjinal maliyete eşittir) ortalama gelir, ortalama değişken maliyetlerden daha düşük olacaktır ve tekelci kısa vadede kapatması daha iyi olacaktır.[20] Yukarıdaki kuralların örtük bir varsayımı, tüm sabit maliyetlerin batık maliyetler olduğudur. Bununla birlikte, üretim sırasındaki maliyeti sabit olan ancak bir kapanma durumunda elde edilebilecek bir kurtarma değerine sahip fiziksel varlıklar olabilir. Bazı maliyetler batırıldığında ve bazıları batmadığında, toplam sabit maliyetler (TFC) batık sabit maliyetler (SFC) artı batık olmayan sabit maliyetler (NSFC) veya TFC = SFC + NSFC'ye eşittir. Bazı sabit maliyetler batılmadığında, kapatma kuralı değiştirilmelidir. Yeni kuralı örneklemek için yeni bir maliyet eğrisi, ortalama batık olmayan maliyet eğrisi veya ANSC tanımlamak gerekir. ANSC, ortalama değişken maliyetler artı ortalama batık olmayan sabit maliyete veya ANSC = AVC + ANFC'ye eşittir. Yeni kural şu hale gelir: eğer fiyat minimum ortalama maliyetten büyükse, üret; fiyat minimum ortalama maliyet ile minimum ANSC arasındaysa, üretin; ve fiyat, tüm üretim seviyeleri için minimum ANSC'den düşükse, kapatın.[21] Tüm sabit maliyetler batmamışsa, (rekabetçi) firma, fiyat ortalama toplam maliyetlerin altında ise kapanacaktır.[22] Kapatma kararı, firmanın üretimi geçici olarak askıya aldığı anlamına gelir.[23] Firmanın iflas ettiği anlamına gelmez (çıkış Endüstri).[24] Fiyatların artması veya üretim maliyetlerinin düşmesi nedeniyle piyasa koşulları iyileşirse, firma üretime devam edebilir. Kapatma kısa vadeli bir karardır.[25] Kapanan bir firma üretim yapmıyor, ancak sermaye varlıklarını koruyor; ancak firma kısa vadede sektörden ayrılamaz veya sabit maliyetlerinden kaçamaz. Ancak, bir firma sonsuza kadar zarara uğramayı seçmeyecektir. Uzun vadede, firmanın işine devam edip etmeme ya da endüstriden ayrılma ve başka bir yerde kar peşinde koşma konusunda karar vermesi gerekecektir. Çıkış uzun vadeli bir karardır. Bir sektörden çıkan bir firma tüm taahhütlerden kaçınmış ve tüm sermayeyi daha karlı işletmelerde kullanmak üzere serbest bırakmıştır.[26] Bir sektörden çıkan bir firma gelir elde etmez, ancak sabit veya değişken bir maliyete sahip değildir.[27] Uzun vadeli karar, P fiyatı ile uzun vadeli ortalama maliyetler LRAC arasındaki ilişkiye dayanmaktadır.[28] P ≥ LRAC ise firma sektörden çıkmayacaktır. P Uzun vadede bir firma, marjinal gelirin uzun vadeli marjinal maliyetlere eşit olduğu, ancak yalnızca sektörde kalmaya karar verdiği takdirde faaliyet gösterir.[30] Bu nedenle, tamamen rekabetçi bir firmanın uzun vadeli arz eğrisi, uzun vadeli ortalama maliyet eğrisinin minimum noktasının üzerindeki uzun vadeli marjinal maliyet eğrisidir.[31] Rekabetçi bir firma için kısa vadeli kapanma noktası, ortalama değişken maliyet eğrisinin minimumundaki çıktı seviyesidir. Bir firmanın toplam maliyet fonksiyonunun TC = Q olduğunu varsayalım3 -5Q2 + 60Ç +125. Daha sonra değişken maliyet fonksiyonu Q3 -5Q2 + 60Q ve ortalama değişken maliyet fonksiyonu (Q3 -5Q2 + 60Q) / Q = Q2 –5Q + 60. Ortalama değişken maliyet eğrisinin eğimi ikincisinin türevidir, yani 2Q - 5. Minimumu bulmak için bunu sıfıra eşitlemek, çıktı ortalama değişken maliyetinin 53.75 seviyesinde olduğu Q = 2.5 verir. Dolayısıyla, ürünün piyasa fiyatı 53.75'in altına düşerse firma üretimi durdurmayı seçecektir. Rekabetçi bir firma için uzun vadeli kapanma noktası, ortalama toplam maliyet eğrisinin minimumundaki çıktı seviyesidir. Bir firmanın toplam maliyet fonksiyonunun yukarıdaki örnekteki ile aynı olduğunu varsayalım. Uzun vadede kapanma noktasını bulmak için, önce ATC'nin türevini alın ve ardından sıfıra ayarlayın ve Q için çözün. Q aldıktan sonra fiyatı almak için MC'ye takın.Tekelci kapatma kuralı

Batık maliyetler

Uzun süreli çıkışa kıyasla kısa süreli kapatma

Kapanma noktasının hesaplanması

Notlar

Ayrıca bakınız

Referanslar

daha fazla okuma