New Mexico'da Vergilendirme - Taxation in New Mexico

New Mexico'da Vergilendirme içerir vergilendirme programları ABD eyaletinin Yeni Meksika. Tüm vergiler eyalet ve şehir düzeyinde New Mexico Vergilendirme ve Gelir Departmanı, Bir devlet Ajans. Müdür vergiler vergili dahil eyalet gelir vergisi, Bir devlet brüt makbuz vergisi, yerel yargı alanlarındaki brüt makbuz vergileri, eyalet ve yerel emlak vergileri ve petrol, gaz ve diğer ürünlerin üretimi ve işlenmesiyle ilgili çeşitli vergiler doğal Kaynaklar.

New Mexico, ABD'nin "vergi dostu" eyaletleri arasındadır ve çok sayıda Ekonomik teşvikler ve vergi indirimleri açık kişiye özel ve kurumsal gelir.[1][2] O sahip degil veraset vergisi, emlak vergisi veya franchise vergileri. New Mexico'nun bir eyaleti olmasa da satış vergisi normal bir satış vergisi gibi işletmeler tarafından genellikle tüketiciye aktarılan eyalet çapında bir "brüt gelir vergisi" vardır.[3][4][5] Eyalet gelir vergisi% 1,7 ile maksimum% 4,9 arasında değişmektedir.[3]

Gelir vergisi

New Mexico'da ikamet edenler eyaletin kişisel gelir vergisine tabidir. Ek olarak, kişisel gelir vergisi, eyalette çalışan veya orada mülkten gelir elde eden yerleşik olmayanlar için geçerlidir.[6] ABD ordusunda görev yapan New Mexico sakinlerinin normal askeri maaşları gelir vergisine tabidir, ancak 2007'den beri aktif görev askeri maaşları devlet gelir vergisinden muaftır.[7][8]

Aşağıdaki tablo güncel değil, bkz. https://s3.amazonaws.com/realFile34821a95-73ca-43e7-b06d-fad20f5183fd/37418b45-ceed-4ffc-a697-fd37e0d3304c?response-content-disposition=filename%3D%22pitratespe_2005_2008 application% 2Fpdf & AWSAccessKeyId = AKIAJBI25DHBYGD7I7TA & Signature = HSctpFfCJkSoi4pvraENu% 2BZD4ho% 3D & Expires = 1605674097

Kişiye özel gelir vergisi New Mexico için oranlar, dört gelir diliminde% 1,7 ile% 4,9 arasında değişmektedir.[9] Bireysel gelir vergisi oranları aşağıdaki tabloda listelenmiştir.[10]

| Oranı | Gelir |

|---|---|

| Hanehalkı reisleri, dul eşler ve evli kişiler birlikte başvuruyor | |

| 1.7% | 8.000 $ veya daha az |

| 136 $ artı 8.000 $ 'ın üzerinde aşan miktarın% 3.2'si | $8,001 – $16,000 |

| 392 $ artı 16.000 $ 'ın üzerinde aşan miktarın% 4.7'si | $16,001 – $24,000 |

| 768 $ artı 24.000 $ 'ın üzerinde aşan tutarın% 4,9'u | 24.001 $ veya üzeri |

| Bekarlar ve mülkler veya tröstler | |

| 1.7% | 5.500 $ veya daha az |

| 93,50 ABD doları artı 5.500 ABD dolarının üzerinde aşan miktarın% 3,2'si | $5,501 – $11,000 |

| 269,50 $ artı 11.000 $ 'ın üzerinde aşan miktarın% 4,7'si | $11,001 – $16,000 |

| 504,50 $ artı 16.000 $ 'ın üzerinde aşan tutarın% 4,9'u | $ 16.001 veya üzeri |

| Evli kişilerin ayrı ayrı başvurması | |

| 1.7% | 4000 $ veya daha az |

| 68 $ artı 4.000 $ 'ın üzerinde aşan miktarın% 3.2'si | $4,001 – $8,000 |

| 196 $ artı 8.000 $ 'ın üzerinde aşan miktarın% 4.7'si | $8,001 – $12,000 |

| 12.000 $ 'ın üzerinde 384 $ artı% 4.9 | 12.001 $ veya üzeri |

Eşsiz bir şekilde, New Mexico'da aşağıdakiler için bir gelir vergisi muafiyeti vardır: asırlık 2002 vergi yılından beri,[11] Muafiyet talep ettikleri vergi yılının sonunda 100 (veya daha eski) yaşlarını doldurmaları ve başka bir New Mexico vergi mükellefi tarafından bağımlı oldukları iddia edilmemesi koşuluyla. Evlenmemiş asırlıkların, düşük gelirli davacılar için mevcut indirimleri ve kredileri talep etmek istemedikleri sürece bir iade başvurusunda bulunmaları gerekmez. New Mexico bir ortak mülkiyet devlet, evli asırlık birlikte veya ayrı ayrı başvuruda bulunanlar, tüm topluluk gelirlerinin yarısını ve ayrı gelirlerinin tamamını muaf tutabilirler. Toplam müşterek gelirin% 50'sinden fazlası veya daha azı için bir muafiyet bildirenlerin, gelirlerine, ayrı gelir ve ödemelerle birlikte topluluk mülkünün doğru bir bölümünü gösteren bir beyan eklemesi gerekir.[12][13]

New Mexico'daki faaliyetlerden veya kaynaklardan gelir elde eden ve kurumların devlete kurumlar vergisi ödemesi gerektiğinden federal gelir vergisi beyannamesi vermesi gereken şirketler.[14] Kurumsal gelir ilk 500.000 $ için% 4.8, sonraki 500.000 $ için% 6.4 (1 milyon $ 'a kadar toplam gelir) ve ilk milyonun üzerindeki gelir için% 7.6 oranında vergilendirilir.[15]

Brüt makbuz vergisi

New Mexico'nun bir eyaleti yok satış vergisi. Bununla birlikte, devlet bir brüt makbuz vergisi (GRT) birçok ticari işlemde. Bu bir satış vergisi, ancak çoğu eyaletin satış vergilerinin aksine, maddi malların yanı sıra hizmetler için de geçerlidir. Normalde, sağlayıcı veya satıcı vergiyi alıcıya aktarır, ancak iş için bir tüketim vergisi olarak yasal olay ve yük uygulanır.[16]

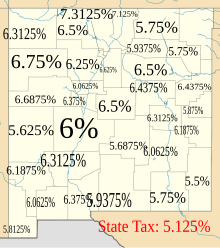

Eyalet düzeyinde, çoğu işlem türüne ilişkin brüt gelirler% 5,125 oranında vergilendirilir. Yerel yargı bölgeleri, eyalete göre değişen oranlarda brüt makbuz vergileri de alır. En düşük birleşik eyalet ve yerel GRT oranı, 2012-13 itibariyle, tüzel kişiliğe sahip olmayanlarda% 5,5'tir. Lea İlçe. En yüksek birleşik oran% 8.6875'tir. Taos Kayak Vadisi. Albuquerque Eyaletin en büyük şehri olan, toplam 7.7875'lik bir orana sahiptir.[17][18][19]

Okul bölgeleri dışındaki eyalet ve yerel yönetimlerin brüt gelirleri eyalet tarafından% 5 oranında vergilendirilir. Genellikle bu vergiye tabi devlet makbuzları aşağıdakilerden elde edilen gelirleri içerir:

- çöp toplama ve bertaraf hizmetleri,

- kanalizasyon hizmeti,

- su satışı

- Genel kamu gelirlerine açık tesislerden su dışındaki maddi kişisel malların satışı kişisel malların satışı

- araçların, uçakların ve teknelerin park edilmesi veya yanaşması için alınan ücretler.[20]

Emlak vergisi

Emlak vergisi dayatıldı Gayrimenkul eyalet, ilçeler ve okul bölgeleri tarafından. Kişisel kullanım kişisel mülkiyet emlak vergisine tabi değildir, ancak emlak vergisi, iş amaçlı kullanılan çoğu kişisel mülke uygulanır. Mülkün vergilendirilebilir değeri, takdir edilen değerin üçte biridir. Yaklaşık 30'luk bir vergi oranı değirmenler vergiye tabi değere uygulanır ve yaklaşık% 1'lik bir efektif vergi oranı ile sonuçlanır. 2005 vergi yılında, ortalama değirim, konut amaçlı gayrimenkuller için 26.47 ve konut dışı mülkler için 29.80 idi. Konut yeniden modellenmedikçe veya satılmadıkça, konutların değerlendirilen değerleri yılda% 3'ten fazla artırılamaz. Gaziler ve hane reisleri için emlak vergisi indirimleri mevcuttur.[21]

Doğal kaynaklar vergileri

Petrol ve doğal gaz vergileri

Beş New Mexico vergisi, özellikle petrol ve petrol üreticileri için geçerlidir. doğal gaz.[22][23]

Petrol ve gaz üretimi, devlet için önemli bir gelir kaynağıdır. 2000 yılı itibariyle vergiler ve telif ücretleri petrol ve doğal gaz üretimi, devletin genel fonundan elde edilen gelirin% 25'inden fazlasını oluşturuyordu. New Mexico'nun Kıdem Vergisi ve Arazi Hibesi Daimi Fonları'ndaki gelirleri okulların ve bazı eyalet hükümeti işlemlerinin finansmanına ayrıldığından neredeyse tamamen aynı kaynaklardan elde edildi.[24] 2009'da yapılan bir analiz, New Mexico'nun, petrol ve gaz vergileri ile kamu arazilerinden alınan petrol ve gaz için telif ücretlerinin birleşiminden, önemli miktarda hidrokarbon yakıt üreten diğer ABD eyaletlerinin çoğundan daha az gelir elde ettiğini buldu. Bu tutarsızlık, vergilendirmeye tabi olabilecek azami petrol ve doğalgaz fiyatlarına devlet yasalarının koyduğu üst sınırlarla açıklanmıştır. Petrol için maksimum vergi varil başına 18 dolarlık bir fiyata dayanıyordu, ancak piyasa fiyatı varil başına Mayıs 2011 itibarıyla 112 dolara yükseldi. Doğal gaz için maksimum vergi, 1000 fit küp başına 1,35 dolarlık bir fiyata dayanıyordu, ancak piyasa bu gaz hacminin Mayıs 2011'deki fiyatı 4,35 dolardı. Diğer eyaletler bu yüksek fiyatların bir sonucu olarak çok daha fazla vergi ve telif geliri elde ediyordu.[25] 2010 yılında çıkarılan mevzuat, petrol ve gaz koruma vergisi oranı için, ortalama fiyatın% 0,24 (% 0,19'dan artış) olarak belirledi. West Texas Intermediate ham petrol önceki çeyrekte varil başına 70 dolardan fazlaydı.[26]

Kaynaklar Tüketim Vergisi

Eyaletin 1978 tarihli Kaynaklar Tüketim Vergisi Yasası, doğal Kaynaklar, dahil olmak üzere kereste petrol, doğal gaz, sıvı hidrokarbonlar, helyum, karbon dioksit ve diğer hidrokarbon olmayan gazlar dışında kereste ürünleri ve mineraller.[27]

Kaynak vergisi bir kıdem vergisi bu, doğal kaynakların çıkarılması için geçerlidir. Verginin miktarı, ayrılan kaynağın vergilendirilebilir değerine bağlıdır. Üzerindeki vergi potas çıkarma, kaynak değerinin% 0,5'idir; molibden ekstraksiyon% 0.125 oranında vergilendirilir; ve çıkarılan diğer tüm kaynaklar% 0,75 oranında vergilendirilir.[27]

İkinci vergi olan işlemci vergisi, doğal kaynakların işlenmesine uygulanır. Aynı zamanda doğal kaynağın vergilendirilebilir değerine de dayanmaktadır. Kereste işleme, vergilendirilebilir değerin% 0,375'i oranında vergilendirilir; potas ve molibden işlenmesi% 0.125 oranında vergilendirilir; ve diğer tüm kaynakların işlenmesi% 0,75 oranında vergilendirilir.[27]

Çıkarma veya işleme, kaynağın sahibi dışında biri tarafından gerçekleştirildiğinde, aynı vergi oranları uygulanır, ancak vergi, Kaynaklar Tüketim Vergisi Yasası uyarınca bir "hizmet vergisi" olarak tanımlanır.[27]

Bu vergilerden elde edilen gelir, eyaletin genel fonuna gider.[27]

Referanslar

- ^ Sohm, Joe (4 Mayıs 2012). "En İyi 10 ABD Vergi Cenneti Eyaleti | SBC Dergisi". www.sbcmag.info. Alındı 21 Nisan 2018.

- ^ İngilizce, Michael (18 Eylül 2015). "New Mexico, son sıralamada vergi dostu eyalet olarak lanse edildi". www.bizjournals.com. Alındı 21 Nisan 2018.

- ^ a b Bell, Kay. "Eyalet vergileri: New Mexico". Banka faiz oranı. Alındı 21 Nisan 2018.

- ^ "New Mexico Emeklilik Vergisi Dostu | SmartAsset.com". SmartAsset. Alındı 21 Nisan 2018.

- ^ Cartano, David J. (2008). Sınırlı Sorumluluk Şirketlerinin Federal ve Eyalet Vergilendirmesi. CCH. s. 695. ISBN 9780808019138.

- ^ "Kişisel gelir vergisi". New Mexico Vergilendirme ve Gelir Departmanı. Arşivlenen orijinal 22 Şubat 2013. Alındı 4 Mart, 2013.

- ^ "Vali Richardson Yeni Yasaların Yürürlüğe Gireceğini Açıkladı; Yeni Eyalet yasaları 15 Haziran 2007'de yürürlüğe girecek" (PDF) (Basın bülteni). Vali Ofisi, New Mexico Eyaleti. 14 Haziran 2008. Alındı 5 Eylül 2008.

HB 436 Çalışan Aileler Vergi Kredisi ... aktif görev askeri maaşları üzerindeki vergileri kaldırır.

[ölü bağlantı ] - ^ "New Mexico Kişisel Gelir Vergisi Dosyalayıcıları İçin Askeri Uzatmalar" (PDF). New Mexico Vergilendirme ve Gelir Departmanı Vergi Bilgileri / Politika Ofisi, FYI-311. Eylül 2012. s. 4.

- ^ "Kişisel Gelir Vergisi Oranları" (PDF). New Mexico Eyaleti Vergilendirme ve Gelir Dairesi. 25 Ağustos 2008. s. 3. Alındı 4 Eylül 2008.

- ^ Bölüm 7-2-7. Bireysel gelir vergisi oranları. (1 Ocak 2008 tarihinden itibaren geçerlidir.) New Mexico Derleme Komisyonu. Erişim tarihi: Mart 03, 2013.

- ^ http://www.tax.newmexico.gov/frequently-asked-questions.aspx?9674a2e28c1442ce8b25e81c6d015418blogPostId=5c352e94e82d4f53860cb978e8b67f1f

- ^ https://tap.state.nm.us/WebFiles/2015PIT/adj-02.pdf

- ^ https://www.freetaxusa.com/help/display_faq.jsp?eligible-centenarian-income-exemption&faq_id=1425

- ^ "Kurumsal Gelir ve Franchise Vergisi". New Mexico Vergilendirme ve Gelir Departmanı. Arşivlenen orijinal 11 Mayıs 2013. Alındı 5 Mart, 2013.

- ^ "Kurumsal Gelir Vergisi Oranları" (PDF). New Mexico Vergilendirme ve Gelir Departmanı. Alındı 4 Mart, 2013.

- ^ "Brüt Makbuz Vergileri SSS" (PDF). New Mexico Eyaleti, Vergilendirme ve Gelir Dairesi. 6 Ağustos 2006. Arşivlenen orijinal (PDF) 31 Mart 2007. Alındı 9 Ekim 2008.

- ^ "Satış Vergilerinde N.M. 16.". Alburquerque Dergisi. 14 Şubat 2012.

- ^ "1 Ocak 2013 ile 30 Haziran 2013 tarihleri arasında geçerli olan Brüt Makbuzlar Vergisi Planı" (PDF). New Mexico Eyaleti, Vergilendirme ve Gelir Dairesi. Alındı 4 Mart, 2013.

- ^ "Tüm NM Vergileri 1 Temmuz 2015 ile 31 Aralık 2015 arasında Geçerlidir". New Mexico Eyaleti, Vergilendirme ve Gelir Dairesi. Alındı 15 Temmuz 2015.

- ^ "Devlet Brüt Makbuz Vergisi". New Mexico Vergilendirme ve Gelir Departmanı. Arşivlenen orijinal 3 Ocak 2013. Alındı 4 Mart, 2013.

- ^ "Emlak Vergisi SSS" (PDF). New Mexico Eyaleti, Vergilendirme ve Gelir Dairesi. 7 Ağustos 2007. Arşivlenen orijinal (PDF) 31 Mart 2007. Alındı 9 Ekim 2008.

- ^ "Petrol ve Gaz Üretim Vergileri". Arşivlenen orijinal 2013-12-27 tarihinde.

- ^ "Petrol ve Gaz Vergisi Programları" (PDF). New Mexico Vergilendirme ve Gelir Departmanı. Alındı 5 Mart, 2013.

- ^ "New Mexico'da Petrol ve Gazın Önemi". New Mexico Jeoloji ve Mineral Kaynakları Bürosu. Alındı 5 Mart, 2013.

- ^ Rick Homans (16 Mayıs 2011). "N.M. Petrol, Gaz Vergisinde Kısa Devre Yaptı". Albuquerque Dergisi. Eski N.M. Vergilendirme ve Gelir Bakanı.

- ^ "Petrol Üzerindeki Petrol ve Gaz Koruma Vergisi Oranı - Oran Artışı 1 Haziran 2010'dan itibaren geçerlidir" (PDF). New Mexico Bülteni. New Mexico Vergilendirme ve Gelir Departmanı. Eylül 2012.

- ^ a b c d e "Kaynaklar Tüketim Vergisi". New Mexico Vergilendirme ve Gelir Departmanı. Arşivlenen orijinal 13 Mart 2013. Alındı 4 Mart, 2013.