Aktüeryal gösterim - Actuarial notation - Wikipedia

1. Büyük A durumu, sigortalı olay için 1 ödeme yapan bir teminattır; Küçük durum a, uygun zamanda yılda 1 ödeme yapan bir yıllık ödemedir

2. Bar, sürekli veya ölüm anında ödenmiş anlamına gelir; çift nokta - yılın başında ödenen anlamına gelir; hiçbir not, yıl sonunda ödenmesi anlamına gelmez

3. için -yaşlı kişi için yıl

4. eğer ödenir içinde ölür yıl

5. ertelendi ( yıl)

6. sabit anlam yok, hesaplanacak ikinci anı ifade ediyor , ama sıklıkla çifte çıkar gücü ima etmek

Aktüeryal gösterim izin vermek için kısa bir yöntemdir aktüerler ilgili matematiksel formülleri kaydetmek için faiz oranları ve hayat tabloları.

Geleneksel gösterim bir halo sistemi sembollerin yerleştirildiği yer üst simge veya alt simge ana harften önce veya sonra. Halo sistemini kullanan örnek gösterim aşağıda görülebilir.

Tüm gösterimin üst simge veya alt simge kullanılmadan tek bir satırda olacağı doğrusal bir sistemi benimsemek için çeşitli önerilerde bulunulmuştur. Böyle bir yöntem, halo sisteminin temsilinin aşırı derecede zor olduğu hesaplama için yararlı olacaktır. Ancak, standart bir doğrusal sistem henüz ortaya çıkmadı.

Örnek gösterim

Faiz oranları

yıllık Etkin faiz oranı üstündeki "gerçek" faiz oranı bir yıl. Böylece yıllık faiz oranı% 12 ise .

("i" olarak telaffuz edilir üst m ") Nominal faiz oranı çevrilebilir yılda kez ve sayısal olarak eşittir bir üzerinden efektif faiz oranının katı inci bir yıl. Örneğin, altı ayda bir dönüştürülebilen nominal faiz oranıdır. Efektif yıllık faiz oranı% 12 ise, her altı ayda bir efektif faiz oranını temsil eder. Dan beri , sahibiz ve dolayısıyla . "(m)" sembolde görünen değil "üs. "Yalnızca yıllık faiz dönüşümlerinin sayısını veya faiz bileşikleştirme sürelerini temsil eder. Yarı yıllık bileşik faiz (veya altı ayda bir faizin dönüştürülmesi), değerlemede sıklıkla kullanılır tahviller (Ayrıca bakınız sabit getirili menkul kıymetler ) ve benzeri parasal mali sorumluluk aletler, oysa ev ipotekler sık sık faizi aylık olarak dönüştürün. Yukarıdaki örneği tekrar takip ederek , sahibiz dan beri .

Efektif ve nominal faiz oranları aynı değildir çünkü daha önceki ölçüm dönemlerinde ödenen faiz, sonraki ölçüm dönemlerinde faiz "kazanır"; buna denir bileşik faiz. Yani, bir yatırımcıya nominal faiz kredisi faiz oranları (alternatif olarak borç, borçluya faiz), efektif oranlardan daha sık. Sonuç, nominal oranlar kullanıldığında yatırımcıya faiz gelirinin daha sık bileştirilmesi (veya borçluya faiz giderinin) olmasıdır.

Sembol temsil etmek bugünkü değeri 1 yıl sonra ödenecek:

Bu mevcut değer faktörü veya iskonto faktörü, gelecekte belirli bir miktar paraya sahip olmak için şimdi yatırılması gereken para miktarını belirlemek için kullanılır. Örneğin, bir yılda 1'e ihtiyacınız varsa, şimdi yatırmanız gereken para miktarı: . 5 yılda 25'e ihtiyacınız varsa, şimdi yatırmanız gereken para miktarı: .

... yıllık efektif indirim oranı:

Değeri aşağıdaki ilişkilerden de hesaplanabilir: İskonto oranı, bir yıllık dönem boyunca kazanılan faiz miktarının o dönemin sonundaki para bakiyesine bölünmesiyle elde edilen miktara eşittir. Buna karşılık, yıllık efektif faiz oranı, bir yıllık dönemde kazanılan faiz tutarının yılın başındaki para bakiyesine bölünmesiyle hesaplanır. Yapılacak 1 tutarındaki ödemenin bugünkü değeri (bugün) gelecek yıllar . Bu, formüle benzer gelecek (veya birikmiş) değer için gelecekte 1 miktar bugün yatırım yaptı.

, dönüştürülebilir iskonto nominal oranı yılda kez, benzerdir . İndirim bir inci-ly temel.

, çıkar gücü, nominal faiz oranının sınırlayıcı değeridir. sınırsız artar:

Bu durumda faiz sürekli dönüştürülebilir.

Arasındaki genel ilişki , ve dır-dir:

Sayısal değerleri şu şekilde karşılaştırılabilir:

Yaşam tabloları

Bir hayat tablosu (veya bir ölüm oranı tablosu), belirli bir yaşta (tabloyu oluşturmak için kullanılan varsayımlara dayalı olarak) yaşayan insan sayısını gösteren matematiksel bir yapıdır. Her yaşta kalan yaşam sayısına ek olarak, bir ölüm oranı tablosu tipik olarak bu değerlerin gelişimi ile ilişkili çeşitli olasılıklar sağlar.

yaşa göre, orijinal bir kohorta göre yaşayan insanların sayısıdır . Yaş arttıkça yaşayan insan sayısı azalır.

başlangıç noktası : 0 yaşında yaşayan insan sayısı. Bu, kök masanın. Bazı ölüm oranı tabloları 0'dan büyük bir yaşta başlar, bu durumda temel, tablodaki en genç yaşta hayatta olduğu varsayılan insan sayısıdır.

ölüm tablolarının sınırlayıcı yaşıdır. herkes için sıfırdır .

yaş arasında ölenlerin sayısı ve yaş . formül kullanılarak hesaplanabilir

| 0 | ||

| ... | ... | ... |

| ... | ... | ... |

| 0 | 0 |

yaşları arasındaki ölüm olasılığı ve yaş .

bir yaşam yaşının olasılığı yaşlanmak için hayatta kalacak .

Bir yaştan itibaren mümkün olan tek alternatif olduğundan () bir sonrakine () yaşıyor ve ölüyor, bu iki olasılık arasındaki ilişki:

Bu semboller, temel sembolün sol altına yıl sayısı eklenerek birden çok yıla uzatılabilir.

yaş arasında ölenlerin sayısını gösterir ve yaş .

yaşları arasındaki ölüm olasılığı ve yaş .

bir yaşam yaşının olasılığı yaşlanana kadar hayatta kalacak .

Bir yaşam tablosundan elde edilebilecek başka bir istatistik, yaşam beklentisi.

yaşta yaşayan bir kişi için kısa süreli yaşam beklentisidir . Bu, yaşamaya kalan tahmini tam yıl sayısıdır (bunu kişinin kutlayacağı beklenen doğum günü sayısı olarak düşünebilirsiniz).

Bir yaşam tablosu genellikle integral çağlarda yaşayan insanların sayısını gösterir. Bir yılın bir kesriyle ilgili bilgiye ihtiyacımız varsa, tablonun altında yatan matematiksel bir formülle zaten ima edilmemişse, tabloya ilişkin varsayımlar yapmalıyız. Yaygın bir varsayım, her yaşta Tek Tip Ölüm Dağılımı (UDD) şeklindedir. Bu varsayım altında, bir doğrusal enterpolasyon arasında ve . yani

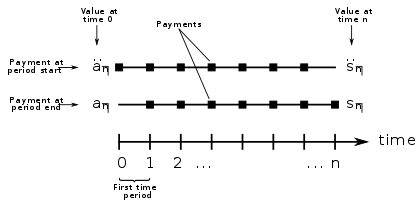

Yıllık gelirler

Mevcut değerin temel sembolü yıllık gelir dır-dir . Aşağıdaki gösterim daha sonra eklenebilir:

- Sağ üstteki gösterim, ödeme sıklığını (yani, her yıl yapılacak yıllık ödeme ödemelerinin sayısını) gösterir. Böyle bir notasyonun olmaması, ödemelerin yıllık olarak yapıldığı anlamına gelir.

- Sağ alttaki not, kişinin yıllık gelirin başladığı yaşını ve yıllık ödemenin ödendiği dönemi gösterir.

- Temel sembolün hemen üzerindeki gösterim, ödemelerin ne zaman yapıldığını gösterir. İki nokta, ödemeleri her yılın başında yapılan bir yıllık ödemeyi gösterir (bir "vadesi gelen yıllık"); sembolün üzerindeki yatay bir çizgi, sürekli olarak ödenecek bir yıllık ödemeyi gösterir ("sürekli bir yıllık ödeme"); temel sembolün üzerindeki hiçbir işaret, ödemeleri her yılın sonunda yapılan bir yıllık geliri belirtmez ("yıllık gelir").

Bir yıllık ödeme kapsamında yapılacak ödemeler herhangi bir yaşam olayından bağımsız ise, yıllık belirli. Aksi takdirde, özellikle ödemeler yararlanıcı ölümüne denir hayat yıldızı.

(oku i'de a-açı-n), her yıl sonunda bir dizi birim ödemeden oluşan bir yıllık gelirin bugünkü değerini temsil eder. yıllar (başka bir deyişle: ilkinden bir dönem önceki değer n ödemeler). Bu değer şunlardan elde edilir:

vadesi gelen yıllık gelirin bugünkü değerini temsil eder; bu, her yılın başında bir dizi birim ödemedir. yıl (başka bir deyişle: ilk gündeki değer n ödemeler). Bu değer şunlardan elde edilir:

son ödeme anındaki değerdir, değer bir dönem sonra.

Eğer sembol sağ üst köşeye eklenir, her biri ödemeleri gerçekleşen yıllık gelirin bugünkü değerini temsil eder bir süre için bir yılın yıl ve her ödeme bir bir birimin.

- ,

sınırlayıcı değerdir ne zaman sınırsız artar. Altta yatan rant, bir sürekli yıllık ödeme.

Bu gelirlerin bugünkü değerleri aşağıdaki gibi karşılaştırılabilir:

Yukarıda gösterilen ilişkileri anlamak için, daha sonraki bir zamanda ödenen nakit akışlarının, daha önce ödenen aynı toplam tutardaki nakit akışlarından daha küçük bir bugünkü değere sahip olduğunu düşünün.

- Alt simge faiz oranını temsil eden, ile değiştirilebilir veya ve oran bağlamdan açıkça biliniyorsa genellikle ihmal edilir.

- Bu sembolleri kullanırken, faiz oranının, yıllık ödemelerin ömrü boyunca sabit olması gerekmez. Ancak, oran değiştiğinde, yukarıdaki formüller artık geçerli olmayacaktır; Oranın belirli hareketleri için belirli formüller geliştirilebilir.

Hayat gelirleri

Yaşam boyu yıllık gelir, ödemeleri yıllık ödemenin devam eden ömrüne bağlı olan bir yıllık ödemedir. Annuitantın yaşı, hesaplamada önemli bir husustur. aktüeryal bugünkü değer bir rant.

- Açıklayanın yaşı, bir "açı" işareti olmadan, sembolün sağ altına yerleştirilir.

Örneğin:

şu anda 65 yaşında birinin ölümüne kadar her yıl sonunda ödenmesi gereken yılda 1 birimlik ödemeyi gösterir

her yılın sonunda yapılan ödemelerle 10 yıl için ödenmesi gereken yılda 1 birimlik ödemeyi gösterir

şu anda 65 yaşında birine 10 yıl boyunca veya daha erken ise ölümüne kadar yılda 1 birimlik bir gelir olduğunu gösterir

Üyenin erken ölümüne veya eşin ölümüne kadar, şu anda 65 yaşında ve eşi 64 yaşında birine yıllık 1 birimlik bir yıllık ödemeyi gösterir

halihazırda 65 yaşında ve 64 yaşında birisine, üyenin daha sonraki ölümüne veya eşinin ölümüne kadar yılda 1 birimlik bir maaşı belirtir.

şu anda 65 yaşında birinin ölümüne kadar yılda 12 kez (ayda 1/12 birim) ödenmesi gereken yılda 1 birimlik maaşı gösterir

şu anda 65 yaşında birinin ölümüne kadar her yılın başında ödenmesi gereken yılda 1 birimlik bir maaşı gösterir

veya genel olarak:

, nerede rüşvetçinin yaşı, ödemelerin yıl sayısıdır (veya daha erken ise ölüme kadar), yıllık ödeme sayısı ve faiz oranıdır.

Basitlik açısından gösterim sınırlıdır ve örneğin, rantın bir erkeğe mi yoksa bir kadına mı ödeneceğini göstermez (yaşam tablosunun erkeğe mi yoksa kadına mı dayandığı da dahil olmak üzere tipik olarak bağlamdan belirlenecek bir gerçek. kadın ölüm oranları).

Şarta bağlı ödemelerin Aktüeryal Bugünkü Değeri, rasgele bir bugünkü değer değişkeninin matematiksel beklentisi olarak değerlendirilebilir veya cari ödeme formu aracılığıyla hesaplanabilir.

Hayat sigortası

Bir için temel sembol hayat sigortası dır-dir . Aşağıdaki gösterim daha sonra eklenebilir:

- Sağ üstteki not, bir vefat ödeneği ödemesinin zamanlamasını gösterir. Notasyon eksikliği, ödemelerin ölüm yılının sonunda yapıldığı anlamına gelir. Parantez içinde bir şekil (örneğin ), ödeneğin belirtilen sürenin sonunda ödeneceği anlamına gelir (aylık için 12; üç aylık için 4; altı aylık için 2; günlük 365).

- Sağ alttaki gösterim, kişinin hayat sigortasının başladığı andaki yaşını gösterir.

- Temel sembolün hemen üzerindeki notasyon, dönem sonunda veya hemen ödenmesi fark etmeksizin hayat sigortasının "türünü" belirtir. Yatay bir çizgi hayat sigortasının hemen ödenmesi gerektiğini belirtirken, sembolün üzerindeki hiçbir işaret ödemenin belirtilen sürenin sonunda yapılacağını gösterir.

Örneğin:

vefat yılının sonunda ödenmesi gereken 1 hayat sigortası ödeneğini gösterir.

vefat ayının sonunda ödenmesi gereken 1 hayat sigortası ödeneğini gösterir.

(matematiksel) ölüm anında ödenmesi gereken 1 hayat sigortası ödeneğini gösterir.

Ödül

İçin temel sembol ödül dır-dir veya . genel olarak yıllık net primleri ifade eder, benzersiz bir prim olarak özel primler.

Ölüm gücü

Aktüerler arasında, ölüm gücü neyi ifade eder ekonomistler ve diğer sosyal bilimciler Tehlike oranı ve yıllık bazda ölçülen belirli bir yaşta anlık ölüm oranı olarak yorumlanır.

Bir yaşam tablosunda, bir kişinin yaşları arasında ölme olasılığını ele alıyoruz (x) ve yaş x + 1; bu olasılığa denir qx. Devamlı durumda, biz de düşünebiliriz şartlı olasılık yaşa ulaşmış bir kişi (x) yaş arasında ölecek (x) ve yaş (x + Δx) gibi:

nerede FX(x) kümülatif dağılım fonksiyonu sürekli ölüm yaşı rastgele değişken, X. As Δx sıfıra meyillidir, sürekli durumda bu olasılık da öyle. Yaklaşık ölüm gücü, bu olasılığın Δ'ye bölünmesiyle elde edilir.x. İzin verirsek Δx sıfıra eğilimliyse, fonksiyonunu alıyoruz ölüm gücüolarak belirtildi μ(x):