Kemer sıkma - Austerity

| Bir dizinin parçası |

| Ekonomi |

|---|

|

|

Uygulama ile |

Dikkate değer ekonomistler |

Listeler |

Sözlük |

|

Kemer sıkma bir dizi politik-ekonomik azaltmayı amaçlayan politikalar devlet bütçe açıkları harcama kesintileri, vergi artışları veya her ikisinin kombinasyonu yoluyla.[1][2][3] Tasarruf önlemleri genellikle borçlanmayı zor bulan veya kredileri geri ödeme konusundaki mevcut yükümlülüklerini yerine getirmekte zorlanan hükümetler tarafından kullanılmaktadır. Önlemler, hükümet gelirlerini harcamalara yaklaştırarak bütçe açığını azaltmayı amaçlıyor. Bu, gerekli borçlanma miktarını azaltır ve ayrıca bir hükümetin mali disiplinini de gösterebilir. alacaklılar ve Kredi derecelendirme kuruluşları ve sonuç olarak borç almayı daha kolay veya daha ucuz hale getirin.

Çoğunlukla makro-ekonomik modeller, hükümet harcamalarını azaltan kemer sıkma politikaları kısa vadede işsizliğin artmasına neden oluyor.[4][5] İstihdamdaki bu azalmalar genellikle doğrudan kamu sektöründe ve dolaylı olarak özel sektörde gerçekleşir. Kemer sıkma politikalarının vergi artışları kullanılarak yürürlüğe girdiği durumlarda, bunlar hanehalkı harcanabilir gelirini azaltarak tüketimi azaltabilir. Bu aynı zamanda kısa vadede istihdamı azaltma eğilimindedir. Devlet harcamalarının kendisi de GSYİH'nın bir bileşeni olduğundan, azaltılmış hükümet harcamaları kısa vadede GSYİH büyümesini azaltabilir. Daha uzun vadede, örneğin eğitim harcamalarındaki kesintiler bir ülkenin işgücünün yüksek vasıflı işler yapmasını zorlaştırırsa veya altyapı yatırımlarındaki kesintiler işletmeler için daha düşük vergilerle tasarruf ettiklerinden daha fazla maliyet getirirse, azalan hükümet harcamaları GSYİH büyümesini azaltabilir. . Her iki durumda da, hükümet harcamalarının azalması GSYİH büyümesinin azalmasına yol açarsa, kemer sıkma politikası daha yüksek bir borç-GSYİH oranı daha yüksek bütçe açığı veren hükümetin alternatifinden. Sonrasında Büyük durgunluk örneğin, birçok Avrupa ülkesindeki kemer sıkma önlemlerini artan işsizlik ve daha yavaş GSYİH büyümesi izledi. Sonuç, bütçe açıklarındaki azalmaya rağmen borç / GSYİH oranlarında artış oldu.[6]

Bazı durumlarda, özellikle çıktı açığı düşükse, kemer sıkma politikası tam tersi etkiye sahip olabilir ve ekonomik büyümeyi canlandırabilir. Örneğin, bir ekonomi kapasiteyle veya kapasiteye yakın çalışıyorsa, daha yüksek kısa vadeli bütçe açığı (teşvik) faiz oranlarının yükselmesine neden olarak özel yatırımda bir azalmaya neden olabilir ve bu da ekonomik büyümeyi azaltır. Kapasite fazlası olduğunda, teşvik istihdam ve çıktıda artışa neden olabilir.[7][8] Alberto Alesina, Carlo Favero ve Francesco Giavazzi, kemer sıkma genişletici olabilir Devletin harcamalardaki azalmasının toplam talepteki (özel tüketim, özel yatırım ve ihracat) daha büyük artışlarla dengelendiği durumlarda.[9]

Gerekçeler

Bir hükümetin borç yükümlülüklerini yerine getiremeyeceğine dair bir tehdit varsa, tasarruf tedbirleri tipik olarak takip edilir. Bu, bir hükümet ihraç etme hakkına sahip olmadığı para birimlerini borç aldığında ortaya çıkabilir, örneğin, borç alan bir Güney Amerika ülkesi Amerikan doları. Bir ülke, yasal olarak hükümet borcunu satın alması yasaklanmış bağımsız bir merkez bankasının para birimini kullanırsa, örneğin Euro bölgesi.

Böyle bir durumda, bankalar ve yatırımcılar bir hükümetin ödeme kabiliyetine veya istekliliğine güvenini kaybedebilir ve ya mevcut borçları kapatmayı reddedebilir ya da aşırı yüksek faiz oranları talep edebilir. Uluslararası finans kuruluşları benzeri Uluslararası Para Fonu (IMF), Yapısal Uyum Programları gibi davranırken son çare borç veren.

Tasarruf politikaları, düşük enflasyonu ve daha az kârlı hükümetler tarafından devlet tahvillerinin geri ödeme olasılığının daha yüksek olmasını tercih eden daha varlıklı alacaklı sınıfına da hitap edebilir.[10] Daha yakın zamanlarda kemer sıkma, hükümetlerin bankacılık krizlerinin ardından özel borçlar üstlenerek yüksek oranda borçlanmasının ardından sürdürüldü. (Bu, İrlanda'nın özel bankacılık sektörünün borçlarını Avrupa borç krizi. Özel sektörün bu şekilde kurtarılması, küfür kamu sektörü.)[11]

Göre Mark Blyth Kemer sıkma kavramı, 20. yüzyılda büyük devletlerin büyük bütçeler elde etmesiyle ortaya çıktı. Ancak Blyth, kemer sıkmanın altını çizen devlet ve kapitalist piyasaların rolü hakkındaki teorilerin ve hassasiyetlerin 17. yüzyıldan itibaren ortaya çıktığını savunuyor. Tasarruf temelli liberal ekonomi Devlet ve devlet borcunu derinden sorunlu olarak görmek. Blyth, kemer sıkma söyleminin izini sürüyor. john Locke özel mülkiyet teorisi ve devletin türev teorisi, David hume para ve erdem hakkındaki fikirleri tüccarlar, ve Adam Smith ekonomik büyüme ve vergiler hakkındaki teorileri. Klasik liberal fikirlerin temelinde, kemer sıkma bir doktrini olarak ortaya çıktı. neoliberalizm 20. yüzyılda.[12]

Ekonomist David M. Kotz, kemer sıkma önlemlerinin uygulanmasının, 2007–2008 mali krizi neoliberal kapitalist modeli koruma girişimiydi.[13]

Teorik düşünceler

1930'larda Büyük çöküntü kemer sıkma karşıtı argümanlar daha fazla önem kazandı. John Maynard Keynes tanınmış bir kemer sıkma karşıtı ekonomist oldu,[12] "Çöküş değil, patlama, Hazine'de kemer sıkma politikası için doğru zaman" diyor.

Çağdaş Keynesyen ekonomistler, bir ekonomi durgunluk içindeyken bütçe açıklarının işsizliği azaltmak ve GSYİH büyümesini hızlandırmaya yardımcı olmak için uygun olduğunu savunuyorlar.[14] Göre Paul Krugman Bir hükümet hane halkı gibi olmadığından, ekonomik gerileme dönemlerinde hükümet harcamalarındaki azalmalar krizi daha da kötüleştiriyor.[15]

Bir ekonomide, bir kişinin harcaması, diğerinin geliridir. Diğer bir deyişle, eğer herkes harcamalarını azaltmaya çalışıyorsa, ekonomi ekonomistlerin dediği şeyin içine hapsolabilir. tasarruf paradoksu GSYİH düştükçe durgunluk daha da kötüleşiyor. Geçmişte bu, tüketiciliği borca güvenmeye teşvik ederek dengelendi, ancak 2008 krizinden sonra bu, sürdürülebilir ekonomi için giderek daha az uygulanabilir bir seçenek gibi görünüyor.

Krugman, özel sektörün GSYİH'yi ve istihdamı yeterince artıran bir seviyede tüketmeyi başaramaması veya istememesi durumunda, hükümetin özel harcamalardaki düşüşü telafi etmek için daha fazla harcama yapması gerektiğini savunuyor.[15] Keynesyen teorinin, savaş sonrası patlama yıllarından, 1970'lerden önce ve Avrupa genelinde kamu sektörü yatırımlarının en yüksek olduğu dönemlerden sorumlu olduğu öne sürülüyor, Marshall planı.

Ekonomik çıktının önemli bir bileşeni iş yatırımıdır, ancak ekonominin kaynaklarının tam olarak kullanılmasında istikrar kazanmasını beklemek için hiçbir neden yoktur.[16] Yüksek ticari karlar, ille de artan ekonomik büyümeye yol açmaz. (İşletmeler ve bankalar, denizaşırı ülkelerdeki kârlardan elde edilen nakit geri dönüş vergileri gibi birikmiş sermayeyi harcamaya caydırdığında vergi cennetleri ve ilgi Fazla rezerv bankalara ödenir, artan karlar büyümenin azalmasına neden olabilir.)[17][18]

Ekonomistler Kenneth Rogoff ve Carmen Reinhart Nisan 2013'te yazdı, "Kemer sıkma, yapısal reformlar olmadan nadiren işe yarar - örneğin, vergiler, düzenlemeler ve işgücü piyasası politikalarındaki değişiklikler - ve kötü tasarlanırsa, orantısız bir şekilde yoksulları ve orta sınıfı vurabilir. Tutarlı tavsiyemiz, mali teşvikin çok hızlı bir şekilde geri çekilmesinden kaçınmak olmuştur, bir pozisyon çoğu ana akım iktisatçınınkiyle aynı. "

ABD ekonomisinin iyileştirilmesine yardımcı olmak için, onlar (Rogoff ve Reinhart) 'su altı evleri' için ipotek ilkesinin azaltılmasını savundular. negatif Adalet (varlığın değerinin ipotek anaparasından daha az olduğu durumlarda), özel borçları azaltmak için gerçekçi bir fırsatı olmayan durgun bir konut piyasasına yol açabilir.[19]

Çarpan etkileri

Ekim 2012'de IMF, kemer sıkma programları uygulayan ülkeler için tahminlerinin sürekli olarak aşırı iyimser olduğunu duyurarak, vergi artışlarının ve harcama kesintilerinin beklenenden daha fazla zarar verdiğini ve uygulayan ülkelerin mali teşvik Almanya ve Avusturya gibi, beklenenden daha başarılı oldu.[20]

IMF, bunun beklenenden önemli ölçüde daha büyük mali çarpanlardan kaynaklandığını bildirdi: örneğin, IMF, 28 ülkeden gelen verilere dayanarak mali çarpanların 0,9 ile 1,7 arasında değiştiğini tahmin etti. Diğer bir deyişle,% 1'lik bir GSYİH mali konsolidasyonu (yani kemer sıkma) GSYİH'yı% 0,9 ile% 1,7 arasında azaltacak ve böylece IMF tahminlerinde önceden tahmin edilen 0,5'ten çok daha fazla ekonomik zarara yol açacaktır.[21]

Veri mevcudiyeti ampirik araştırma kapsamını sınırladığından, birçok ülkede çarpanların boyutu hakkında çok az şey bilinmektedir.

Bu ülkeler için Nicoletta Batini, Luc Eyraud ve Anke Weber, makul çarpan tahminlerine ulaşmak için "kova yaklaşımı" olarak adlandırılan basit bir yöntem önermektedir. Yaklaşım ülkeleri, özelliklerine göre ve iş döngüsünün durumu gibi (bazı) geçici faktörlerin etkisini hesaba katarak benzer çarpan değerlerine sahip gruplara (veya "kümelere") ayırır.

Eşit büyüklükteki farklı vergi ve harcama seçeneklerinin farklı ekonomik etkileri vardır:[22][23][24]

Örneğin ABD Kongre Bütçe Ofisi bordro vergisinin (tüm ücretli çalışanlara uygulanan) daha yüksek bir çarpan (GSYİH üzerindeki etkisi) gelir vergisinden (esas olarak varlıklı çalışanlardan alınan) daha fazla.[25] Diğer bir deyişle, kemer sıkma stratejisinin bir parçası olarak bordro vergisini 1 dolar artırmak, ekonomiyi gelir vergisini 1 dolara yükseltmekten daha fazla yavaşlatacak ve net açıkta daha az azalma sağlayacaktır.

Teorik olarak, bordro vergisinin düşürülmesi ve gelir vergisinin eşit miktarlarda artırılması ekonomiyi canlandıracak ve açığı azaltacaktır.[26]

İçeri veya dışarıda kalabalık

"Dışlama" terimi, bütçe açığındaki bir artışın özel sektördeki harcamaları ne ölçüde telafi ettiğini ifade eder. İktisatçı Laura D'Andrea Tyson Haziran 2012'de, "Devlet harcamalarında bir artış veya vergilerde bir azalma şeklinde tek başına açığın artması talepte artışa neden olur" diye yazdı. Bunun üretim, istihdam ve büyümeyi nasıl etkilediği faiz oranlarına ne olduğuna bağlıdır:

Ekonomi kapasiteye yakın işlediğinde, açıktaki artışı finanse etmek için devlet borçlanması, faiz oranlarının yükselmesine ve daha yüksek faiz oranlarının düşmesine veya özel yatırımı “dışarıda bırakmasına” neden olarak büyümeyi düşürür. Bu teori, büyük ve sürekli hükümet açıklarının büyümeyi neden etkilediğini açıklar: sermaye oluşumunu azaltırlar. Ancak bu argüman, hükümet açıklarının faiz oranlarını nasıl etkilediğine ve hükümet açıkları ile faiz oranları arasındaki ilişkiye dayanmaktadır.

Hatırı sayılır kapasite fazlası olduğunda, açıktaki artışı finanse etmek için devlet borçlanmasında bir artış, daha yüksek faiz oranlarına yol açmaz ve özel yatırımı dışarıda bırakmaz. Bunun yerine, açıktaki artıştan kaynaklanan yüksek talep, istihdamı ve üretimi doğrudan desteklemektedir. Sonuçta ortaya çıkan gelir artışı ve ekonomik faaliyet, ek özel harcamaları teşvik eder veya "kalabalıklaşır".

Bazıları 'kalabalıklaşma' modelinin mevcut ekonomik koşullar için uygun bir çözüm olduğunu savunuyor. "[8]

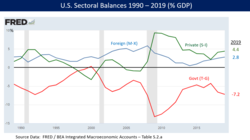

Sektörel bir bileşen olarak devlet bütçe dengesi

Ekonomiste göre Martin Wolf ABD ve birçok Avro bölgesi ülkesi, önemli özel sektör daralması ve devam eden bir sonucu olarak 2008 krizinin ardından bütçe açıklarında hızlı artışlar yaşadı. sermaye hesabı artılar.

Politika tercihlerinin bu açık artışlarıyla çok az ilgisi vardı. Bu, kemer sıkma önlemlerini ters etki yapar. Wolf, hükümetin mali dengesinin üç büyük mali dengeden biri olduğunu açıkladı. sektörel dengeler yabancı finans sektörü (sermaye hesabı) ve özel finans sektörü ile birlikte bir ülke ekonomisinde.

Tarafından tanım, bu üç sektördeki fazlalıkların veya açıkların toplamı sıfır olmalıdır. ABD'de ve Almanya dışındaki birçok Euro bölgesi ülkesinde, yabancı bir finansal fazla vardır çünkü sermaye, finansmanı finanse etmek için ithal edilir (net). Ticaret açığı. Dahası, hane halkı tasarrufları iş yatırımını aştığı için özel sektör mali fazlası var.

Tanım gereği, bir hükümet bütçe açığı mevcut olmalıdır, böylece üçü de netten sıfıra: örneğin, ABD hükümetinin 2011'deki bütçe açığı, GSYİH'nın yaklaşık% 10'uydu (GSYİH'nın% 8.6'sı federaldi) ve 4'lük bir dış mali fazlayı dengeliyordu. GSYİH'nin yüzdesi ve GSYİH'nın% 6'sı özel sektör fazlası.[27]

Wolf, Temmuz 2012'de, özel sektörde açıktan fazlaya ani değişimin ABD hükümet dengesini açığa zorladığını açıkladı: "Özel sektörün mali dengesi 2007'nin üçüncü çeyreği ile 2009'un ikinci çeyreği arasında neredeyse inanılmaz kümülatif toplam gayri safi yurtiçi hasılanın yüzde 11,2'si kadar fazlaya doğru kaymıştır. ABD hükümetinin mali açığı (federal ve devlet) zirveye ulaştı .... Hiçbir maliye politikası değişikliği, 2007 ve 2009 yılları arasında büyük bir mali açığa doğru çöküşü açıklamıyor, çünkü hiçbir önemi yoktu. Çöküş, özel sektörün mali açıktan fazlaya muazzam kaymasıyla açıklanıyor veya başka bir deyişle, patlamadan çöküşe. "[27]

Wolf ayrıca, birkaç Avrupa ekonomisinin aynı senaryoyla karşı karşıya olduğunu ve bütçe açığı harcamalarının eksikliğinin muhtemelen bir depresyona yol açacağını yazdı. Özel sektör depresyonunun (özel ve yabancı sektör fazlalıklarıyla temsil edilen) hükümet açığı harcamaları tarafından "kontrol altına alındığını" savundu.[28]

İktisatçı Paul Krugman Aralık 2011'de ABD'de özel sektör açığından fazlaya büyük ölçüde kaymanın nedenlerini açıkladı: "Fazlalığa doğru bu büyük hareket, konut balonunun sonunu, hanehalkı tasarrufunda keskin bir artışı ve iş yatırımlarındaki düşüşü yansıtıyor. müşteri eksikliğine. "[29]

Bir ekonomik krizde kemer sıkma politikasının ters etki yaratmasının bir nedeni, tüketici tasarruflarının işletmeler tarafından tamamen yatırılmadığı önemli bir özel sektör mali fazlasından kaynaklanmaktadır. Sağlıklı bir ekonomide, tüketiciler tarafından bankacılık sistemine yerleştirilen özel sektör tasarrufları şirketler tarafından ödünç alınır ve yatırılır. Bununla birlikte, tüketiciler tasarruflarını artırdıysa, ancak şirketler paraya yatırım yapmıyorsa, bir fazlalık oluşur.

İşletme yatırımı, GSYİH'nın ana bileşenlerinden biridir. Örneğin, 2004'ten 2008'e ABD özel sektör mali açığı, 2009'un başlarında 1 trilyon doları aşan ve Eylül 2012'ye kadar 800 milyar doların üzerinde kalan yatırımdan büyük bir tasarruf fazlasına geçiş yaptı. Bu yatırım indiriminin bir kısmı konutla ilgiliydi. Pazar, yatırımın önemli bir bileşenidir. Bu fazlalık, önemli hükümet açığı harcamalarının bile faiz oranlarını nasıl artırmayacağını (çünkü işletmeler borç almayı ve yatırım yapmayı seçerlerse hala bol miktarda birikime erişebileceklerini ve dolayısıyla faiz oranlarının artırılmaması gerektiğini) ve Federal Rezerv'in para arzını artırmak için nasıl hareket ettiğini açıklıyor. enflasyonla sonuçlanmaz (çünkü ekonomi, gidecek yeri olmayan tasarruflarla dolu).[29]

İktisatçı Richard Koo Aralık 2011'de gelişmiş dünya ekonomilerinin birçoğu için benzer etkileri açıkladı: "Bugün ABD, İngiltere, İspanya ve İrlanda'daki (ancak Yunanistan değil) özel sektörler, rekor seviyeye rağmen [harcamak yerine borcu ödemekte] büyük bir kaldıraçtan geçiyor. düşük faiz oranları. Bu, bu ülkelerin hepsinin ciddi bilanço durgunluğu. Japonya ve Almanya'daki özel sektörler de borç almıyor. Borçluların ortadan kalkması ve bankaların borç verme konusunda isteksiz olmasıyla, yaklaşık üç yıllık rekor düşük faiz oranları ve büyük likidite enjeksiyonlarının ardından, endüstriyel ekonomilerin hala kötü durumda olması şaşırtıcı değil. ABD için fon akışı verileri, 2007'de konut balonunun patlamasından bu yana özel sektör tarafından borçlanmadan tasarruflara muazzam bir kayma olduğunu gösteriyor. Bir bütün olarak özel sektördeki değişim, sıfır faizli bir zamanda ABD GSYİH'sinin yüzde 9'undan fazlasını temsil ediyor oranları. Dahası, özel sektör tasarruflarındaki bu artış, devlet borçlanmalarındaki artışı (GSYİH'nın yüzde 5,8'i) aşıyor ve bu da hükümetin özel sektörün azalışını dengelemek için yeterince çaba göstermediğini gösteriyor. "[30]

Kemer sıkma politikasını çevreleyen tartışmanın çerçevesi

Pek çok bilim insanı, kemer sıkma politikasını çevreleyen tartışmanın, halkın gözündeki kemer sıkma görüşüne ve halkın makroekonomiyi bir bütün olarak nasıl anladığına büyük bir etkisi olduğunu iddia etti. Örneğin Wren-Lewis, "medyanın ekonomik cehaletin özellikle çürütücü biçimlerini yeniden üretme rolüne atıfta bulunan - açıkların ipso facto" kötü "olduğu fikri güçlü bir örnek olan" mediamacro "terimini icat etti.[31] Bu, iktisatçıları tamamen görmezden gelmeye kadar gidebilir; ancak sık sık, kemer sıkma yanlısı çalışan Alberto Alesina (2009) örneğinde olduğu gibi, kemer sıkma konusundaki fikirleri tamamen çürütülmüş bir azınlığın kamu politikasını haklı çıkarmak için öne itildiği bir dürtü olarak kendini gösterir. "Ekonomistler, IMF ve Bütçe ve Politika Öncelikleri Merkezi (CBPP) gibi kişiler tarafından tamamen çürütüldü."[32] Seymour gibi diğer kemer sıkma karşıtı ekonomistler[33] devlet yönetimi ana hedef olarak görüldüğü için tartışmanın sosyal ve sınıfsal bir hareket olarak yeniden çerçevelenmesi ve etkisinin buna göre değerlendirilmesi gerektiğini savundular.

Ayrıca Major gibi eleştirmenler, OECD ve ilgili uluslararası finans kuruluşlarının kemer sıkmayı teşvik etmek için tartışmayı nasıl çerçevelediklerini vurguladılar, örneğin, özel şirketlerin vurgunculuğunun oynadığı rolü görmezden gelen ve arayışta olan 'ücret enflasyonu' kavramı. enflasyonu ücretlerin çok yüksek olmasına suçlamak.[34] Layman'ın terimleriyle, eğer bir somun ekmek 2014'te 1 sterline mal olursa ve asgari / ortalama ücret de yükselirse, şirketler aynı somunu 1,20 sterline daha fazla satabileceklerini fark ederler ve bu da para biriminin değerini düşüren enflasyon yaratır; OECD, kar elde etmek isteyen şirketler yerine ücretleri neden olarak görmeyi tercih etti. Bu, 'maliye dengesi'ne bir vurgu yapar ve tamamen önlenebilir olan, ancak kemer sıkma önlemlerini ve borcun işçi sınıfına aktarılmasını haklı çıkarmak için kullanılan özel çıkarların oynadığı rolü göz ardı eder ve itibarını yitirmiş olanlarla büyük ölçüde bağlar kurar. 'damlama ekonomisi' teorisi. Tartışmayı bu şekilde çerçevelemek ve hükümetin manipüle edip kontrol edebileceği tahviller, vergilendirme, faiz oranları ve enflasyon arasındaki dengeyi göz ardı etmek, hane halkı bütçesini ulusal ekonomiyle birleştiren yanlış iddialara ve aşırı basitleştirilmiş ekonomiye yol açar - tamamen yanlış bir eşdeğerlik .

Ampirik düşünceler

2020 çalışmasına göre, kemer sıkma, ciddi mali stres durumlarında temerrüt riskini artırırken, düşük mali stres durumlarında temerrüt riskini azaltır.[35]

Avrupa

Kemer sıkmanın tipik bir amacı, büyümeden ödün vermeden yıllık bütçe açığını azaltmaktır. Zamanla bu, genellikle kamu borcunun GSYİH'ye oranı olarak ölçülen genel borç yükünü azaltabilir.[36]

Euro bölgesi

Esnasında Avrupa borç krizi Pek çok ülke kemer sıkma programları başlattı ve bütçe açıklarını GSYİH'ya oranla 2010'dan 2011'e düşürdü.

Göre CIA World Factbook Yunanistan, bütçe açığını 2010'daki GSYİH'nın% 10,4'ünden 2011'de% 9,6'ya düşürdü. İzlanda, İtalya, İrlanda, Portekiz, Fransa ve İspanya da bütçe açıklarını 2010'dan 2011'e GSYH'ye göre düşürdü.[38][39] ancak Euro Bölgesi'nin kemer sıkma politikası sadece bütçe açıklarının azaltılmasını sağlamıyor. Ekonomik konsolidasyon hedefi, ülkenin gelecekteki gelişimini etkiler. Avrupa Sosyal Modeli.

Almanya haricinde, bu ülkelerin her biri, sağdaki grafikte gösterildiği gibi 2010'dan 2011'e artan kamu borcu / GSYİH oranlarına sahipti. Yunanistan'ın kamu borcunun GSYİH'ye oranı 2010'daki% 143'ten 2011'de% 165'e yükseldi[39] Azalan bütçe açıklarına rağmen, GSYİH büyümesinin bu dönemde bu ülkeler için borç / GSYH oranındaki düşüşü desteklemek için yeterli olmadığını belirtti.

Eurostat EA17 için genel borç / GSYİH oranının 2008'de% 70,1, 2009'da% 80,0, 2010'da% 85,4, 2011'de% 87,3 ve 2012'de% 90,6 olduğunu bildirdi.[38][40][41]Ayrıca, EA17'deki gerçek GSYİH, 2011'in 4. çeyreğinden 2013'ün 1. çeyreğine kadar altı çeyrek boyunca geriledi.[42]

Kemer sıkma önlemlerinin değerlendirilmesinde dikkate alınan bir diğer değişken de işsizliktir. Göre CIA World Factbook2010'dan 2011'e kadar İspanya, Yunanistan, İrlanda, Portekiz ve İngiltere'de işsizlik oranları arttı. Fransa ve İtalya'da önemli bir değişiklik olmazken, Almanya ve İzlanda'da işsizlik oranı düştü.[39] Eurostat, Euro bölgesindeki işsizliğin Mart 2013'te% 12,1 ile rekor seviyelere ulaştığını bildirdi,[43] Eylül 2012'de% 11,6'ya ve 2011'de% 10,3'e yükseldi. İşsizlik ülkeden ülkeye önemli ölçüde değişiklik gösterdi.[44]

İktisatçı Martin Wolf 2008'den 2012'ye kümülatif GSYİH büyümesi ile Nisan 2012'de bazı Avrupa ülkelerinde kemer sıkma politikaları nedeniyle bütçe açıklarındaki toplam azalma arasındaki ilişkiyi analiz etti (sağdaki tabloya bakınız). O bitirdi, "Sonuç olarak, burada büyük mali daralmaların bütçe açığı azaltmalarının, daralmaların doğrudan etkilerini dengeleyen güven ve büyümeye fayda sağladığına dair hiçbir kanıt yok. Tam olarak beklendiği şeyi getiriyorlar: küçük daralmalar durgunlukları ve büyük daralmalar depresyonları getiriyor."

Bütçe dengelerindeki değişiklikler (açıklar veya fazlalıklar) açıkladı Analizinde kullanılan IMF verilerinden elde edilen denkleme göre GSYİH'deki değişimin yaklaşık% 53'ü.[45]

Benzer şekilde, ekonomist Paul Krugman Nisan 2012'de bazı Avrupa ülkelerinde GSYİH ile bütçe açıklarındaki azalma arasındaki ilişkiyi analiz etti ve kemer sıkma politikasının büyümeyi yavaşlattığı sonucuna vardı. Şöyle yazdı: "Bu aynı zamanda 1 avroluk kemer sıkma politikasının kısa vadede bile sadece 0,4 avro azalmış açık getirdiği anlamına geliyor. O halde tüm kemer sıkma girişiminin felakete dönüşmesine şaşmamalı."[46]

Yunanistan

Yunan hükümeti borç krizi AB ve IMF tarafından, çoğunlukla ülkenin 2010-2018 yılları arasında katlandığı art arda üç kurtarma operasyonu bağlamında ortaya konan bir kemer sıkma önlemleri paketi getirdi; Yunan halkı tarafından büyük bir öfke ile karşılandı, isyanlara ve toplumsal huzursuzluğa yol açtı.[47] 27 Haziran 2011'de sendika örgütleri, 1974'ten bu yana ilk grev olan kemer sıkma paketi için parlamento oylaması öncesinde 48 saatlik bir işçi grevine başladı.[48]

Pakete karşı oy kullanmaları için parlamento üyelerine baskı yapmak amacıyla Yunanistan genelinde büyük gösteriler düzenlendi.[49] İkinci kemer sıkma önlemleri seti 29 Haziran 2011'de onaylandı ve 300 milletvekilinden 155'i lehte oy verdi.[50] Ancak bir Birleşmiş Milletler yetkilisi, Yunanistan'daki ikinci kemer sıkma tedbirleri paketinin insan hakları ihlali oluşturabileceği konusunda uyardı.[51]

2011 yılı civarında IMF, bir ekonominin temelini oluşturan temellere bakılmaksızın uygulandığında kemer sıkma politikasının zararlı olabileceğini öne süren bir kılavuz yayınlamaya başladı.[52]

2013 yılında, "mali piyasalar borç oranının kısa vadeli davranışına odaklanırsa veya ülke yetkilileri borç oranının resmi hedefe yaklaşmasını sağlamak için tekrar tekrar sıkılaştırma turları başlatırsa , "Kemer sıkma politikaları ekonomik büyümeyi yavaşlatabilir veya tersine çevirebilir ve Tam istihdam.[53] Keynesyen ekonomistler ve yorumcular gibi Paul Krugman bunun gerçekte gerçekleştiğini, kemer sıkma politikasının dayatıldığı boyutla orantılı olarak daha kötü sonuçlar doğurduğunu ileri sürmüşlerdir.[54][55]

Genel olarak, Yunanistan kriz sırasında GSYİH'sının% 25'ini kaybetti. Devlet borcu 2009 ve 2017 arasında yalnızca% 6 artmış olsa da (300 milyar avrodan 318 milyar avroya) - kısmen 2012 borç yeniden yapılandırması sayesinde -,[56][57] kritik borç / GSYİH oranı% 127'den% 179'a yükseldi[56] çoğunlukla ciddi GSYİH düşüşü nedeniyle krizin üstesinden gelme sırasında. Sonuçta, Yunan ekonomisi, ABD'yi geride bırakarak, herhangi bir gelişmiş kapitalist ekonominin bugüne kadarki en uzun resesyonunu yaşadı. Büyük çöküntü. Bu nedenle, ani reformlar ve kemer sıkma önlemleri dizisi yoksullaşmaya, gelir ve mülk kaybına ve küçük ölçekli bir insani kriz.[58][59][60] İşsizlik 2008'de% 8 iken 2013'te% 27'ye yükseldi ve 2017'de% 22'de kaldı.[61] Krizin bir sonucu olarak, Yunan siyasi sistemi altüst oldu, sosyal dışlanma arttı ve yüzbinlerce iyi eğitimli Yunan ülkeyi terk etti.[62][63]

Fransa

Nisan ve Mayıs 2012'de, Fransa bir başkanlık seçimi içinde kazanan, François Hollande, kemer sıkma önlemlerine karşı çıktı, 2017 yılına kadar Fransa'nın bütçe açığını, zenginler için yakın zamanda yürürlüğe giren vergi indirimleri ve muafiyetlerini iptal ederek, bir milyon avronun üzerindeki gelirler için en yüksek vergi oranını% 75'e yükselterek, emeklilik yaşını 60'a geri getirerek 42 yıl çalışmış olanlar için tam emeklilik maaşı, kısa süre önce devlet eğitiminden kesilen 60.000 işi geri kazandıran, kira artışlarını düzenleyen ve yoksullar için ek kamu konutları inşa eden. İçinde yasama seçimleri Haziran'da Hollande'ın Sosyalist Parti bir ... kazandı üstünlük değiştirebilir Fransız Anayasası ve vaat edilen reformların derhal yürürlüğe girmesini sağlamak. Fransız devlet tahvillerinin faiz oranları% 30 düşerek en düşük seviyelere ulaştı,[64] 50'den az temel noktalar Alman devlet tahvili faizlerinin üzerinde.[65]

Letonya

Letonya ekonomisi 2011 ve 2012'de büyümeye geri dönerek AB'deki 27 ülkeyi geride bırakırken, önemli tasarruf tedbirleri uyguladı. Kemer sıkma savunucuları, Letonya'nın kemer sıkmanın faydalarının ampirik bir örneğini temsil ettiğini savunurken, eleştirmenler kemer sıkmanın gereksiz zorluklar yarattığını ve 2013'teki çıktıların hala kriz öncesi seviyenin altında olduğunu savunuyorlar.[66][67]

CIA World Fact Book'a göre, "Letonya ekonomisi 2006-07 döneminde yıllık% 10'dan fazla GSYİH büyümesi yaşadı, ancak 2008'de sürdürülemez cari hesap açığı ve yumuşayan dünyanın ortasında büyük borç riskinin bir sonucu olarak ciddi bir resesyona girdi. En büyük ikinci bankanın çöküşüyle tetiklenen GSYİH, 2009'da% 18 düştü. Ekonomi, özellikle 2011-12'de ihracat sektöründe yaşanan güçlü büyümeye rağmen kriz öncesi seviyelerine geri dönmedi. IMF, AB ve diğerleri uluslararası bağışçılar, hükümetin sıkı kemer sıkma önlemlerine olan bağlılığı karşılığında, para biriminin euro'ya sabitlenmesini savunmaya yönelik bir anlaşmanın parçası olarak Letonya'ya önemli miktarda mali yardım sağlamıştır.

IMF / AB programı Aralık 2011'de başarıyla sonuçlandı. Başbakan Valdis Dombrovskis'in hükümeti mali ihtiyatlı olmaya ve mali açığı 2010'da GSYİH'nın% 7,7'sinden 2012'de GSYİH'nın% 2,7'sine düşürmeye kararlıydı. "CIA, Letonya'nın GSYİH 2010'da% 0,3 geriledi, ardından 2011'de% 5,5 ve 2012'de% 4,5 büyüdü. İşsizlik 2011'de% 12,8 iken 2012'de% 14,3'e yükseldi. Letonya'nın para birimi Lati, 2008'de ABD doları başına 0,47 ABD Dolarından düştü. 2012'de 0,55 dolar,% 17'lik düşüş Letonya, 2014'te euro bölgesine girdi.[68] Letonya'nın ticaret açığı 2006'da GSYİH'nın% 20'sinden 2007'ye yükseldi[69] 2012'ye kadar GSYİH'nın% 2'sinin altına indi.[68]

Sert kemer sıkma önlemlerinin yürürlüğe girmesinden on sekiz ay sonra (hem harcama kesintileri hem de vergi artışları dahil),[69] İşsizliğin kriz öncesi seviyelerin üzerinde kalmasına rağmen ekonomik büyüme geri dönmeye başladı. Letonya'nın ihracatı fırladı ve hem ticaret açığı hem de bütçe açığı önemli ölçüde azaldı. Hükümet pozisyonlarının üçte birinden fazlası tasfiye edildi ve geri kalanı keskin ücret kesintileri aldı. Özel işletmelerin hükümete paralel olarak ücretleri düşürmesi nedeniyle mal fiyatlarının düşmesinin ardından ihracat arttı.[66][70]

Paul Krugman Ocak 2013'te Letonya'nın kriz öncesi istihdam düzeyine henüz kavuşmadığını yazdı. Ayrıca, "Depresyon düzeyinde bir çöküşe bakıyoruz ve 5 yıl sonra sadece kısmi bir geri dönüşe bakıyoruz; işsizlik azaldı, ancak yine de çok yüksek ve düşüşün göçle çok ilgisi var. d) muzaffer bir başarı öyküsü olarak adlandırın, 1933'ten 1936'ya kadar olan kısmi ABD toparlanmasından daha fazlası - ki bu aslında çok daha etkileyiciydi - Bunalım'a karşı büyük bir zaferi temsil ediyordu. Ve bu hiçbir şekilde Keynesçiliğin bir çürütülmesi. Keynesyen modellerde bile. , küçük bir açık ekonomi, uzun vadede, deflasyon ve iç devalüasyon yoluyla tam istihdamı yeniden sağlayabilir; bununla birlikte, mesele, uzun yıllar süren acıları içermesidir. "[71]

Letonya Başbakanı Valdis Dombrovskis, bir televizyon röportajında politikalarını savundu ve Krugman'ın Letonya'nın kemer sıkma politikasının başarısız olacağını tahmin etmekteki hatasını kabul etmeyi reddettiğini belirtti.[72] Krugman, Aralık 2008'de "Letonya Neden Yeni Arjantin'dir" başlıklı bir blog yazısı yazmıştı ve burada Letonya'nın para birimini bir alternatif olarak veya tasarruf etmeye ek olarak değer kaybetmesini savundu.[73]

Birleşik Krallık

2007–2008 mali krizini takiben İngiltere'de bir ekonomik durgunluk dönemi başladı. Kemer sıkma programı, akademik camianın yaygın muhalefetine rağmen Muhafazakar ve Liberal Demokrat koalisyon hükümeti tarafından 2010 yılında başlatıldı.[74] Şansölye, Haziran 2010 bütçe konuşmasında George Osborne iki hedef belirledi. Birincisi, yapısal cari bütçe açığının "beş yıllık tahmin döneminin sonunda döngüsel olarak düzeltilmiş cari dengeyi sağlamak" için ortadan kaldırılmasıydı. İkincisi, milli borcun GSYİH yüzdesi olarak düşeceğiydi. Hükümet, kamu harcamalarında önemli indirimler yaparak her iki hedefine de ulaşmayı amaçladı. Bu, kamu harcama indirimleri ve vergi artışlarının bir kombinasyonu ile gerçekleştirilecekti. Ekonomistler Alberto Alesina, Carlo A. Favero ve Francesco Giavazzi, yazıyor Finans ve Geliştirme 2018'de, harcama kesintilerine dayalı açık azaltma politikalarının genellikle üretim üzerinde neredeyse hiçbir etkisinin olmadığını ve bu nedenle borç / GSYİH oranında bir düşüş elde etmek için vergileri artırmaktan daha iyi bir yol oluşturduğunu savundu. Yazarlar, Birleşik Krallık hükümeti kemer sıkma programının Avrupa ortalamasından daha yüksek bir büyüme ile sonuçlandığını ve Birleşik Krallık'ın ekonomik performansının Avrupa ortalamasından çok daha güçlü olduğunu yorumladılar. Uluslararası Para Fonu tahmin etmişti.[75] Bu iddiaya en güçlü şekilde karşı çıkan Mark Blyth, 2014'te kemer sıkma konusundaki kitabında kemer sıkmanın sadece büyümeyi teşvik etmekte başarısız olmakla kalmayıp, aynı zamanda bu borcu etkili bir şekilde işçi sınıfına da aktardığını iddia ediyor.[76] Bu nedenle, Andrew Gamble gibi pek çok akademisyen, Britanya'da kemer sıkmayı ekonomik bir zorunluluk olarak değil, daha çok ideoloji tarafından yönlendirilen ve ekonomik gereksinimler tarafından yönlendirilen bir devlet yönetimi aracı olarak görüyor.[77] Yayınlanan bir çalışma BMJ Kasım 2017'de Muhafazakar hükümetin kemer sıkma programının 2010'dan beri yaklaşık 120.000 ölümle bağlantılı olduğu ortaya çıktı; ancak, örneğin neden sonuç göstermeyen gözlemsel bir çalışma olduğu gerekçesiyle bu tartışmalıydı.[78][79] Daha fazla çalışma, kemer sıkma politikasının olumsuz etkileri olduğunu iddia ediyor nüfus sağlığı gelir desteğinde benzeri görülmemiş azaltmalarla bağlantılı olan emekliler arasındaki ölüm oranındaki artışı içeren,[80] İntiharlarda artış ve ruh sağlığı sorunları olan hastalar için antidepresan reçetesi,[81] cezaevlerinde şiddet, kendine zarar verme ve intiharda artış.[82][83]

Amerika Birleşik Devletleri

Amerika Birleşik Devletleri'nin 2008 ekonomik çöküşüne tepkisi büyük ölçüde, ekonomik çöküş karşısında mali tasarrufları destekleyen Wall Street ve IMF çıkarlarından etkilendi. Pete Peterson'ın (ve Petersonların) Nixon döneminden bu yana ABD'nin ekonomik toparlanma politikasını büyük ölçüde etkilediğini gösteren kanıtlar var.[84] ve 2008'de, kemer sıkma önlemlerinin "kamuoyu ve saygın ekonomi politikasına çılgınca aykırı olmasına ... [ve] arz tarafı ekonomisinin Keynesçi karşıtı önyargıları ve Wall Street'i Main Street'e tercih edecek şekilde çarpık bir siyasi sistem göstermesine" rağmen kendini sundu. .[85] Bununla birlikte, Keynesçiliğin ekonomik mantığının nüansını Amerikan Kamuoyuna anlatmak zordur ve Obama'nın ekonomik teşvik ve ardından kemer sıkma politikalarının izlediği orta nokta arasındaki tercih edilen konumu açıklayabilen hükümet harcamalarını suçlayan basit mesajla çok az karşılaştırılır. Stiglitz gibi ekonomistler tarafından eleştirilmesine yol açtı.[86]

Tartışma

Tasarruf programları tartışmalı olabilir. İçinde Yurtdışı Kalkınma Enstitüsü (ODI) briefing paper "The IMF and the Third World", the ODI addresses five major complaints against the IMF's austerity conditions. Complaints include such measures being "anti-developmental", "self-defeating", and tending "to have an adverse impact on the poorest segments of the population".

In many situations, austerity programs are implemented by countries that were previously under dictatorial regimes, leading to criticism that citizens are forced to repay the debts of their oppressors.[87][88][89]

In 2009, 2010, and 2011, workers and students in Greece and other European countries demonstrated against cuts to pensions, public services, and education spending as a result of government austerity measures.[90][91]

Following the announcement of plans to introduce austerity measures in Greece, massive demonstrations occurred throughout the country aimed at pressing parliamentarians to vote against the austerity package. In Athens alone, 19 arrests were made, while 46 civilians and 38 policemen had been injured by 29 June 2011. The third round of austerity was approved by the Greek parliament on 12 February 2012 and met strong opposition, especially in Atina ve Selanik, where police clashed with demonstrators.

Opponents argue that austerity measures depress economic growth and ultimately cause reduced tax revenues that outweigh the benefits of reduced public spending. Moreover, in countries with already anemic economic growth, austerity can engender deflation, which inflates existing debt. Such austerity packages can also cause the country to fall into a likidite tuzağı, causing credit markets to freeze up and unemployment to increase. Opponents point to cases in Ireland and Spain in which austerity measures instituted in response to financial crises in 2009 proved ineffective in combating public debt and placed those countries at risk of defaulting in late 2010.[92]

In October 2012, the IMF announced that its forecasts for countries that implemented austerity programs have been consistently overoptimistic, suggesting that tax hikes and spending cuts have been doing more damage than expected and that countries that implemented mali teşvik, such as Germany and Austria, did better than expected.[20] These data have been scrutinized by the Financial Times, which found no significant trends when outliers like Germany and Greece were excluded. Belirlenmesi multipliers used in the research to achieve the results found by the IMF was also described as an "exercise in futility" by Professor Carlos Vegh of the University of Michigan.[93] Moreover, Barry Eichengreen of the University of California, Berkeley and Kevin H. O'Rourke of Oxford University write that the IMF's new estimate of the extent to which austerity restricts growth was much lower than historical data suggest.[94]

On 3 February 2015, Joseph Stiglitz wrote: "Austerity had failed repeatedly from its early use under US president Herbert Hoover, which turned the stock-market crash into the Great Depression, to the IMF programs imposed on East Asia and Latin America in recent decades. And yet when Greece got into trouble, it was tried again."[95] Government spending actually rose significantly under Hoover, while revenues were flat.[96]

According to a 2020 study, which used survey experiments in the UK, Portugal, Spain, Italy and Germany, voters strongly disapprove of austerity measures, in particular spending cuts. Voters disapprove of fiscal deficits but not as strongly as austerity.[97]

Balancing stimulus and austerity

Strategies that involve short-term stimulus with longer-term austerity are not mutually exclusive. Steps can be taken in the present that will reduce future spending, such as "bending the curve" on pensions by reducing cost of living adjustments or raising the retirement age for younger members of the population, while at the same time creating short-term spending or tax cut programs to stimulate the economy to create jobs.[kaynak belirtilmeli ]

IMF genel müdürü Christine Lagarde wrote in August 2011, "For the advanced economies, there is an unmistakable need to restore fiscal sustainability through credible consolidation plans. At the same time we know that slamming on the brakes too quickly will hurt the recovery and worsen job prospects. So fiscal adjustment must resolve the conundrum of being neither too fast nor too slow. Shaping a Goldilocks fiscal consolidation is all about timing. What is needed is a dual focus on medium-term consolidation and short-term support for growth. That may sound contradictory, but the two are mutually reinforcing. Decisions on future consolidation, tackling the issues that will bring sustained fiscal improvement, create space in the near term for policies that support growth."[98]

Federal Reserve Chair Ben Bernanke wrote in September 2011, "the two goals—achieving fiscal sustainability, which is the result of responsible policies set in place for the longer term, and avoiding creation of fiscal headwinds for the recovery—are not incompatible. Acting now to put in place a credible plan for reducing future deficits over the long term, while being attentive to the implications of fiscal choices for the recovery in the near term, can help serve both objectives."[99]

"Age of austerity"

The term "age of austerity" was popularised by UK Conservative Party leader David Cameron in his keynote speech to the Conservative Party forum in Cheltenham on 26 April 2009, in which he committed to end years of what he called "excessive government spending".[100][101] Theresa May claimed that "Austerity is over" as of 3 October 2018,[102] a statement which was almost immediately met with criticism on the reality of its central claim, particularly in relation to the high possibility of a substantial economic downturn due to Brexit.[103]

Yılın Sözü

Merriam-Webster Sözlüğü named the word "austerity" as its "Yılın Sözü " for 2010 because of the number of web searches this word generated that year. According to the president and publisher of the dictionary, "kemer sıkma had more than 250,000 searches on the dictionary's free online [website] tool" and the spike in searches "came with more coverage of the debt crisis".[104]

Examples of austerity

- Argentina — 1952,[105] 1999–2002, 2012, 2018

- Brazil — 2003–2006, 2015–2018

- Canada — 1994

- Küba - 1991–1999

- Netherlands — 1982–1990, 2003–2006, 2011–2014

- Czech Republic — 2010

- European countries — 2012[106]

- Germany — 2011[107]

- Yunanistan — 2010–2018[108]

- İrlanda - 2010–2014

- Israel — 1949–1959

- Italy — 2011–2013[109]

- Japan — 1949 American Occupation,[110] 2010

- Latvia — 2009–2013[111]

- Mexico — 1985[112]

- Nicaragua — 1997[113]

- Palestinian Authority — 2006[114]

- Portugal — 1977–1979, 1983–1985, 2002–2008,[115][116] 2010–2015

- Puerto Rico — 2009–2018

- Romania — Ceaușescu's 1981–1989 austerity, 2010[117]

- Spain — 1979,[118] 2010–2014

- United States — 1921, 1937, 1946, 2013–2023

- Birleşik Krallık - during and after the two World Wars, 1976–1979,[119] 2011–2019[120][121]

Eleştiri

According to economist David Stuckler and physician Sanjay Basu in their study The Body Economic: Why Austerity Kills, a health crisis is being triggered by austerity policies, including up to 10,000 additional suicides that have occurred across Europe and the U.S. since the introduction of austerity programs.[122]

Much of the acceptance of austerity in the general public has centred on the way debate has been framed, and relates to an issue with representative democracy; since the public do not have widely available access to the latest economic research, which is highly critical of economic retrenchment in times of crisis, the public must rely on which politician sounds most plausible.[123] This can unfortunately lead to authoritative leaders pursuing policies which make little, if any, economic sense.

According to a 2020 study, austerity does not pay off in terms of reducing the default premium in situations of severe fiscal stress. Rather, austerity increases the default premium. However, in situations of low fiscal stress, austerity does reduce the default premium. The study also found that increases in government consumption had no substantial impact on the default premium.[124]

DeLong–Summers condition

J. Bradford DeLong ve Lawrence Summers explained why an expansionary fiscal policy is effective in reducing a government's future debt burden, pointing out that the policy has a positive impact on its future productivity level.[125] They pointed out that when an economy is depressed and its nominal interest rate is near zero, the real interest rate charged to firms is linked to the output as . This means that the rate decreases as the real GDP increases, and the actual fiscal multiplier is higher than that in normal times; a fiscal stimulus is more effective for the case where the interest rates are at the zero bound. As the economy is boosted by government spending, the increased output yields higher tax revenue, and so we have

nerede is a baseline marginal tax-and-transfer rate. Also, we need to take account of the economy's long-run growth rate , as a steady economic growth rate may reduce its debt-to-GDP ratio. Then we can see that an expansionary fiscal policy is self-financing:[125]

olduğu sürece is less than zero. Then we can find that a fiscal stimulus makes the long-term budget in surplus if the real government borrowing rate satisfies the following condition:[125]

Impacts on short-run budget deficit

Research by Gauti Eggertsson et al. indicates that a government's fiscal austerity measures actually increase its short-term budget deficit if the nominal interest rate is very low.[126] In normal time, the government sets the tax rates and the central bank controls the nominal interest rate . If the rate is so low that monetary policies cannot mitigate the negative impact of the austerity measures, the significant decrease of tax base makes the revenue of the government and the budget position worse.[127] If the multiplier is

o zaman bizde var , nerede

That is, the austerity measures are counterproductive in the short-run, as long as the multiplier is larger than a certain level . This erosion of the tax base is the effect of the endogenous component of the deficit.[127] Therefore, if the government increases sales taxes, then it reduces the tax base due to its negative effect on the demand, and it upsets the budget balance.

No credit risk

Supporters of austerity measures tend to use the metaphor that a government's debt is like a household's debt. They intend to convince people of the notion that the government's overspending leads to the government's default. But this metaphor has been shown to be inaccurate.[128]

For a country that has its own currency, its government can create credits by itself, and its central bank can keep the interest rate close to or equal to the nominal risk-free rate. Former FRB chairman Alan Greenspan says that the probability that the US defaults on its debt repayment is zero, because the US government can print money.[129] FRB of St. Louis says that the US government's debt is denominated in US dollars; therefore the government will never go bankrupt.[129]

The fear of inflation also features high on lists regarding the concerns about abandoning austerity; however, this is more ideological than practical once again, as the main means of controlling inflation is taxation, which governments also control.

Alternatives to austerity

A number of alternative plans have been used and proposed as an alternative to implementing austerity measures, examples include:

- Altyapı tabanlı geliştirme

- Yeni anlaşma (a series of programs, public work projects, mali reformlar ve düzenlemeler kanunen Başkan Franklin D.Roosevelt in the United States between 1933 and 1939 in response to the Amerika Birleşik Devletleri'nde Büyük Buhran ).

Alternatives to implementing austerity measures may utilise increased government borrowing in the short-term (such as for use in infrastructure development and public work projects) to attempt to achieve long-term ekonomik büyüme.

Ayrıca bakınız

- Fonksiyonel finans

- Fosil yakıt sübvansiyonları

- Neoliberalizm

- Planlanan küçülme

- Program iletişimi (French reform programme cancelled by austerity turn)

- Damgalı ekonomi

- Growth in a Time of Debt

daha fazla okuma

- Alberto Alesina, Carlo Favero, Francesco Giavazzi. 2019. Austerity: When It Works and When It Doesn't. Princeton University Press.

- Benjamin Born, Gernot J. Müller and Johannes Pfeifer. 2019. "Does Austerity Pay Off? " Review of Economics and Statistics.

- Helgadóttir, Oddný (2016-03-15). "The Bocconi boys go to Brussels: Italian economic ideas, professional networks and European austerity". Avrupa Kamu Politikası Dergisi. 23 (3): 392–409

- Farrell, Henry; Quiggin, John (2017). "Consensus, Dissensus, and Economic Ideas: Economic Crisis and the Rise and Fall of Keynesianism". Üç Aylık Uluslararası Çalışmalar. 61 (2): 269–283.

Referanslar

- ^ "Austerity measure". Financial Times Sözlük. Arşivlenen orijinal 22 Mart 2013 tarihinde. Alındı 1 Mart 2013.

- ^ Traynor, Ian; Katie Allen (11 June 2010). "Austerity Europe: who faces the cuts". London: Guardian News. Alındı 29 Eylül 2010.

- ^ Wesbury, Brian S.; Robert Stein (26 July 2010). "Government Austerity: The Good, Bad And Ugly". Forbes. Arşivlendi 29 Eylül 2010 tarihinde orjinalinden. Alındı 29 Eylül 2010.

- ^ "Austerity – Pros and Cons". Economics Help.

- ^ "What is austerity?". Ekonomist.

- ^ Storm, Servaas (3 July 2019). "Lost in Deflation: Why Italy's Woes Are a Warning to the Whole Eurozone". Uluslararası Politik Ekonomi Dergisi. 48 (3): 195–237. doi:10.1080/08911916.2019.1655943. ISSN 0891-1916.

- ^ Krugman, Paul (15 April 2012). "Europe's Economic Suicide". New York Times.

- ^ a b Laura D'Andrea Tyson (1 June 2012). "Confusion about the Deficit". New York Times. Alındı 16 Mayıs 2013.

- ^ Alesina, Alberto; Favero, Carlo; Giavazzi, Francesco (2019). Austerity: When It Works and When It Doesn't. Princeton University Press. s. 5. ISBN 978-0-691-17221-7. JSTOR j.ctvc77f4b.

- ^ Paul Krugman (6 June 2013). "How the Case for Austerity Has Crumbled". New York Times. Alındı 17 Mayıs 2013.

- ^ Lewis, Michael (4 October 2011). "How The Financial Crisis Created A 'New Third World'". NPR.org. Alındı 7 Temmuz 2012.

- ^ a b Blyth, Mark (2013). Kemer sıkma: Tehlikeli Bir Fikrin Tarihi. New York: Oxford University Press. ISBN 978-0199828302.

- ^ David M Kotz, The Rise and Fall of Neoliberal Capitalism, (Harvard Üniversitesi Yayınları, 2015), ISBN 0674725654

- ^ Krugman, Paul (29 Aralık 2011). "Opinion | Keynes Was Right". New York Times. ISSN 0362-4331. Alındı 10 Mart 2019.

- ^ a b Krugman, Paul (31 Mayıs 2012). "Opinion | The Austerity Agenda". New York Times. ISSN 0362-4331. Alındı 10 Mart 2019.

- ^ "Aggregate Demand, Instability and Growth" Keynesyen Ekonominin İncelenmesi, January 2013 (see also bu degerlendirme of the paper)

- ^ "Profits and Business Investment". Paul Krugman Blogu. New York Times. 9 Şubat 2013. Alındı 10 Mart 2019.

- ^ "Still Say's Law After All These Years". Paul Krugman Blogu. New York Times. 10 Şubat 2013. Alındı 10 Mart 2019.

- ^ Reinhart, Carmen M .; Rogoff, Kenneth S. (25 April 2013). "Opinion | Debt, Growth and the Austerity Debate". New York Times. ISSN 0362-4331. Alındı 10 Mart 2019.

- ^ a b Brad Plumer (12 October 2012) "IMF: Austerity is much worse for the economy than we thought" Washington Post

- ^ "IMF World Economic Outlook October 2012 - Box 1.1 Pages 41-43" (PDF).

- ^ Batini, N., Eyraud, L., Weber, A. (2014) "A Simple Method to Compute Fiscal Multipliers", IMF Working Paper No. 14/93. Bağlantı

- ^ Zandi, Mark. "A Second Quick Boost From Government Could Spark Recovery." Edited excerpts from congressional testimony 24 July 2008.

- ^ "CBO-Assessing the Short-Term Effects on Output from Changes in Fiscal Policies-May 2012" (PDF).

- ^ "CBO ranks Democratic and Republican stimulus proposals in one chart". Washington Post.

- ^ "Congressional Budget Office Report Proves Spending Cuts Won't Boost Economic Growth - ThinkProgress".

- ^ a b "The balance sheet recession in the US". Financial Times.

- ^ "We still have that sinking feeling". Financial Times.

- ^ a b "Sorun". Paul Krugman Blogu. New York Times. 28 Aralık 2011. Alındı 10 Mart 2019.

- ^ "Richard Koo-The world in balance sheet recession-Real World Economics Review-December 2011" (PDF).

- ^ Hopkin, J. and Rosamond, B. Post-Truth Politics, Bullshit and Bad Ideas: Deficit Fetishism in the UK, New Political Economy, Issue 23, No.6, (Sep 2017), (pp.641-655), p.650

- ^ Berman, A. The Austerity Class, Nation, Vol. 293, Issue 19, (Nov 2011), (pp.11–17), p.14

- ^ Seymour, R. Against Austerity: How We Can Fix The Crisis They Made (London: Pluto Press 2014), pp.18-19

- ^ Major, A. Architects of Austerity: International Finance and Political Growth (Stanford: Stanford University Press 2014), pp.57-58

- ^ Born, Benjamin; Müller, Gernot J.; Pfeifer, Johannes (26 June 2019). "Does Austerity Pay Off?". Ekonomi ve İstatistik İncelemesi. 102 (2): 323–338. doi:10.1162/rest_a_00844. ISSN 0034-6535. S2CID 54506811.

- ^ Ülkeden ülkeye AB kemer sıkma hamlesi, BBC (21 Mayıs 2012)

- ^ Martin Wolf (27 April 2012) "The impact of fiscal austerity in the eurozone" Financial Times

- ^ a b "Eurostat-Selected Principal European Economic Indicators-Retrieved 15 August 2012".

- ^ a b c "Dünya Bilgi Kitabı".

- ^ "Eurostat News Release-Euro indicators-23 April 2012" (PDF).

- ^ "Eurostat-Euro area and EU 27 government deficit and debt statistics-22 April 2013" (PDF).

- ^ "Eurostat-Flash Estimate for Q1 2013 – May 2013" (PDF).

- ^ "Eurostat News Release-Euro area unemployment rate at 12.1%-April 30, 2013" (PDF).

- ^ Aaron Smith (31 October 2012). "Eurozone unemployment hits record high". CNNMoney.

- ^ "The impact of fiscal austerity in the eurozone". Financial Times.

- ^ "Austerity And Growth, Again (Wonkish)". 24 Nisan 2012.

- ^ "Greeks clash with riot police as politicans [sic] pass austerity measures". The Daily Telegraph politician. 7 Kasım 2012. Alındı 24 Kasım 2018.

- ^ "Two-Day Strike in Greece Ahead of Austerity Vote". New York Times. 28 Haziran 2011. Alındı 24 Kasım 2018.

- ^ "Στα χνάρια των Ισπανών αγανακτισμένων". www.skai.gr (Yunanistan 'da). Alındı 10 Mart 2019.

- ^ Weisenthal, Joe (29 June 2011). "Greek Government Wins Huge Austerity Vote". Business Insider. Alındı 24 Kasım 2018.

- ^ "Greek austerity measures could violate human rights, UN expert says". Birleşmiş Milletler. 30 Haziran 2011. Alındı 3 Temmuz 2011.

- ^ Andrew Berg and Jonathan Ostry. (2011) "Inequality and Unsustainable Growth: Two Sides of the Same Coin" IMF Staff Discussion Note No. SDN/11/08 (International Monetary Fund)

- ^ Luc Eyraud and Anke Weber. (2013) "The Challenge of Debt Reduction during Fiscal Consolidation" IMF Working Paper Series No. WP/13/67 (International Monetary Fund)

- ^ "The English Prisoner". Paul Krugman Blogu. New York Times. 9 Mart 2013. Alındı 9 Mart 2019.

- ^ "The IMF on the Austerity Trap". Paul Krugman Blogu. New York Times. 10 Mart 2013. Alındı 10 Mart 2019.

- ^ a b "Eurostat (Devlet borç verileri)". Eurostat. Alındı 5 Eylül 2018.

- ^ "Eurostat (2017 Devlet borç verileri)". Eurostat. 24 Nisan 2018. Alındı 5 Eylül 2018.

- ^ iefimerida.gr (20 July 2015). "BBC: Η Ελλάδα βιώνει ανθρωπιστική κρίση -Εννέα αποκαλυπτικά γραφήματα [εικόνες]" (Yunanistan 'da).

- ^ Naftemporiki (26 March 2015). "Η Ελλάδα και η ανθρωπιστική κρίση" (Yunanistan 'da).

- ^ "BBC : Οι Έλληνες προτιμούν το χάος από τη λιτότητα". Haberler. 1 Kasım 2011.

- ^ "Greece - Unemployment rate". IndexMundi. Alındı 17 Ekim 2018.

- ^ Oxenford, Matthew; Chryssogelos, Angelos (16 Ağustos 2018). "Greel Kurtarma: IMF ve Avrupalılar Öğrenilen Derslerle Uzaklaşıyor". Chatham Evi. Alındı 20 Ağustos 2018.

- ^ "Washington Post: Ποιο success story; Άλλα 40 χρόνια λιτότητας στην Ελλάδα!". Haberler. 4 Ağustos 2018.

- ^ Bloomberg (2012) French government bond interest rates (graph)

- ^ Bloomberg (2012) German government bond interest rates (graph)

- ^ a b Higgins, Andrew (1 January 2013). "Used to Hardship, Latvia Accepts Austerity, and Its Pain Eases". New York Times. ISSN 0362-4331. Alındı 10 Mart 2019.

- ^ Edward Hugh-A Fistful of Euros-Why The IMF's Decision To Agree A Lavian Bailout Programme Without Devaluation Is A Mistake-December 2008

- ^ a b "Europe :: Latvia — The World Factbook - Central Intelligence Agency". www.cia.gov. Alındı 10 Mart 2019.

- ^ a b "Why The IMF's Decision To Agree A Lavian Bailout Programme Without Devaluation Is A Mistake".

- ^ "IMF Survey : Latvia's Recovery Continues As It Eyes Euro Adoption".

- ^ "Latvia, Once Again". Paul Krugman Blogu. 2 Ocak 2013. Alındı 10 Mart 2019.

- ^ Barnato, Katy (15 March 2013). "Krugman Can't Admit He Was Wrong on Austerity: Latvia PM". www.cnbc.com. Alındı 10 Mart 2019.

- ^ "Latvia is the new Argentina (slightly wonkish)". Paul Krugman Blogu. 23 Aralık 2008. Alındı 10 Mart 2019.

- ^ Hopkin, J. and Rosamond, B. Post-Truth Politics, Bullshit and Bad Ideas: Deficit Fetishism in the UK, New Political Economy, Issue 23, No.6, (Sep 2017), pp.641–655

- ^ Alesina, Alberto; Favero, Carlo A.; Giavazzi, Francesco (March 2018). "Climbing Out of Debt". Finans ve Geliştirme. Uluslararası Para Fonu. 55 (1).

- ^ Blyth, M. Kemer sıkma: Tehlikeli Bir Fikrin Tarihi (Oxford: Oxford University Press 2014), p.10

- ^ Gamble, A. Austerity as Statecraft, Parliamentary Affairs, vol.68, Issue 1, (Jan 2015), (pp.42–57), p.42

- ^ Alex Matthews-King (15 November 2017). "Landmark study links Tory Austerity to 120,000 deaths". Bağımsız.

- ^ Johnson, Emma (15 November 2017). "Health and social care spending cuts linked to 120,000 excess deaths in England". BMJ Açık. Alındı 8 Şubat 2019.

- ^ Loopstra, Rachel; McKee, Martin; Katikireddi, Srinivasa Vittal; Taylor-Robinson, David; Barr, Ben; Stuckler, David (March 2016). "Austerity and old-age mortality in England: a longitudinal cross-local area analysis, 2007–2013". Kraliyet Tıp Derneği Dergisi. 109 (3): 109–116. doi:10.1177/0141076816632215. ISSN 0141-0768. PMC 4794969. PMID 26980412.

- ^ Barr, Ben; Kinderman, Peter; Whitehead, Margaret (1 December 2015). "Trends in mental health inequalities in England during a period of recession, austerity and welfare reform 2004 to 2013". Sosyal Bilimler ve Tıp. 147: 324–331. doi:10.1016/j.socscimed.2015.11.009. ISSN 0277-9536. PMID 26623942.

- ^ Ismail, Nasrul (2019). "Rolling back the prison estate: the pervasive impact of macroeconomic austerity on prisoner health in England". Halk Sağlığı Dergisi. 42 (3): 625–632. doi:10.1093/pubmed/fdz058. PMC 7435213. PMID 31125072.

- ^ Ismail, Nasrul (2019). "Contextualising the pervasive impact of macroeconomic austerity on prison health in England: a qualitative study among international policymakers". BMC Halk Sağlığı. 19 (1): 1043. doi:10.1186/s12889-019-7396-7. PMC 6683431. PMID 31383010.

- ^ Berman, A. The Austerity Class, Nation, Vol. 293, Issue 19, (Nov 2011), (pp.11–17), p.12

- ^ Berman, A. The Austerity Class, Nation, Vol. 293, Issue 19, (Nov 2011), (pp.11–17), p.11

- ^ Berman, A. The Austerity Class, Nation, Vol. 293, Issue 19, (Nov 2011), (pp.11–17), p.17

- ^ Harvey, D. (2005) Neoliberalizmin Kısa Tarihi

- ^ Klein, N. (2007) Şok Doktrini

- ^ Chomsky, N. (2004) Hegemonya veya Hayatta Kalma

- ^ Kyriakidou, Dina (4 August 2010). "In Greece you get a bonus for showing up for work – Arcane benefits add billions to Greece's bloated budget". Toronto Yıldızı. Toronto. Alındı 29 Eylül 2010.

- ^ Costas Kantouris and Nicholas Paphitis (10 September 2011). "Greek police, firefighters protest". Boston Globe. İlişkili basın. Alındı 29 Eylül 2011.

- ^ Leung, Sophie (11 November 2010). "Stiglitz Says Ireland Has Bleak Prospect of Cutting Deficit, Saving Banks". Bloomberg. Alındı 1 Temmuz 2011.

- ^ Giles, Chris. "Robustness of IMF data scrutinised". Financial Times. Alındı 6 Aralık 2012.

- ^ Barry Eichengreen and Kevin H O'Rourke (23 October 2012) "Gauging the multiplier: Lessons from history" VoxEU.org

- ^ "A Greek Morality Tale". Proje Sendikası.

- ^ "Hoover Was No Budget Cutter". Atlantik Okyanusu.

- ^ Hübscher, Evelyne; Sattler, Thomas; Wagner, Markus (2020). "Voter Responses to Fiscal Austerity". İngiliz Siyaset Bilimi Dergisi: 1–10. doi:10.1017/S0007123420000320. ISSN 0007-1234.

- ^ "Don't let fiscal brakes stall global recovery". Financial Times.

- ^ "Speech by Chairman Bernanke on the U.S. economic outlook". Federal Rezerv Sisteminin Yönetim Kurulu.

- ^ Deborah Summers (26 April 2009). "David Cameron warns of 'new age of austerity'". Gardiyan. . Arşivlendi 29 Nisan 2009 tarihli orjinalinden. Alındı 26 Nisan 2009.

- ^ M. Nicolas Firzli & Vincent Bazi. "Tasarruf Çağında Altyapı Yatırımları: Emeklilik ve Devlet Fonları Perspektifi". Revue Analyze Financière, cilt 41 (Q4 2011 ed.). Alındı 30 Temmuz 2011.

- ^ Inman, Phillip (4 October 2018). "Is austerity really over? Theresa May's promise lacks key details" - www.theguardian.com aracılığıyla.

- ^ Belke, A. Gros, D. The Economic Impact of Brexit: Evidence from Modelling Free Trade Agreements, Atlantic Economic Journal, Vol.45, Issue 3, (Sep 2017) (pp.317–331), p.329

- ^ Contreras, Russell (20 December 2010). "Audacity of 'austerity,' 2010 Word of the Year". İlişkili basın. Arşivlenen orijinal 4 Şubat 2013 tarihinde. Alındı 20 Aralık 2010.

- ^ Time Magazine (1952), "ARGENTINA: Inflexible Austerity"

- ^ "Clashes as austerity anger drives Europe strikes". CNN.

- ^ Sonja Pace (16 June 2010). "Germany Approves Biggest Austerity Plan Since World War II | News | English". Berlin: voanews.com. Arşivlenen orijinal 19 Haziran 2010'da. Alındı 1 Temmuz 2011.

- ^ "WRAPUP 4-Greek debt costs spike on budget jitters". Reuters. 21 Ocak 2010.

- ^ "UPDATE 2-Italy joins Europe's austerity club with deep cuts". Reuters. 25 Mayıs 2010.

- ^ (AFP) – 27 July 2010 (27 July 2010). "AFP: Japan unveils budget austerity guidelines". Alındı 1 Temmuz 2011.

- ^ "Soros says EU "wrong" to push austerity on Latvia". Reuters. 10 Ekim 2009.

- ^ "Mexico's Austerity Plans". New York Times. 8 February 1985.

- ^ "Revista Envío – President Arnoldo Alemán Between the Fund and the Front". Envio.org.ni. Alındı 1 Temmuz 2011.

- ^ "Bankrupt Hamas government unveils austerity package". Americanintifada.com. Arşivlendi 7 Temmuz 2011 tarihinde orjinalinden. Alındı 1 Temmuz 2011.

- ^ "Stability pays". Ekonomist. 25 Mart 2004. Alındı 22 Ağustos 2015.

- ^ Cambon, Diane (27 June 2008). "Budget, impôts, retraite : la leçon d'austérité du Portugal" [Budget, taxes, reforms: Portugal's lesson of austerity]. Le Figaro (Fransızcada). Alındı 22 Ağustos 2015.

- ^ Leigh Phillips (20 May 2010). "EUobserver / Romania sees biggest protest since 1989 over austerity measures". Euobserver.com. Alındı 1 Temmuz 2011.

- ^ Salvadó, Francisco J. Romero (1999) Twentieth-century Spain: politics and society in Spain, 1898–1998

- ^ "Uk contemporary history sourcebook" (PDF). s. 28. Alındı 7 Temmuz 2015.

- ^ Coates, Sam; Evans, Judith (7 June 2010). "Cameron fingers culprits for Britains 770bn debt pile". Kere. Londra.

- ^ James Kirkup (5 January 2014). "George Osborne to cut taxes by extending austerity and creating smaller state". Arşivlendi 6 Ocak 2014 tarihinde orjinalinden. Alındı 24 Ekim 2015.

- ^ Why Austerity Kills: From Greece to U.S., Crippling Economic Policies Causing Global Health Crisis. Şimdi Demokrasi!. 21 Mayıs 2013.

- ^ Hopkin, J. and Rosamond, B. Post-Truth Politics, Bullshit and Bad Ideas: Deficit Fetishism in the UK, New Political Economy, Issue 23, No.6, (Sep 2017), (pp.641-655), p.645

- ^ Born, Benjamin; Müller, Gernot J.; Pfeifer, Johannes (26 June 2019). "Does Austerity Pay Off?". Ekonomi ve İstatistik İncelemesi. 102 (2): 323–338. doi:10.1162/rest_a_00844. ISSN 0034-6535. S2CID 54506811.

- ^ a b c J. DeLong and L. Summers, Brookings Papers on Economic Activity, 233 (2012)

- ^ M. Denes, G. Eggertsson and S. Gilbukh, Staff report, FRB of New York, 551 (2012)

- ^ a b G. Eggertsson, German Economic Review, 1, 1 (2013)

- ^ Unreliable boyfriends and other dreadful political metaphors J. Bloodworth, Bağımsız, 25 Haziran 2014

- ^ a b It Is Impossible For The US To Default J. Harvey, Forbes, Leadership, 10 September 2012

Dış bağlantılar

- The Austerity Zone: Life in the New Europe – videos by New York Times

- Socialist Studies Special Edition on Austerity (2011)

- Panic-driven austerity in the Eurozone and its implications Paul De Grauwe, Yuemei Ji, 21 February 2013

- NYT Review of Books – Paul Krugman – How the Case for Austerity Has Crumbled – June 2013

- IMF Working Paper-Olivier Blanchard and Daniel Leigh-Growth Forecast Errors and Fiscal Multipliers-January 2013

- How Austerity Kills. New York Times. 12 Mayıs 2013.

- The Austerity Delusion; Why a Bad Idea Won Over the West Mayıs / Haziran 2013 Dışişleri

- Video: Richard Koo debates Kenneth Rogoff about the need for austerity, Yeni Ekonomik Düşünce Enstitüsü inaugural conference, 22 April 2010

- "Debt may be 'Schuld' in German, but it's 'belief' in Italian and 'faith' in English" Interview with Mark Blyth Science Portal L.I.S.A., 26 January 2015

- Austerity’s Greek Death Toll: Study Connects Strict Measures to Rise in Suicides. Truthdig. 4 Şubat 2015.

- Hundreds of mental health experts issue rallying call against austerity. Gardiyan. 17 Nisan 2015.

- Juice Rap Haberleri (Nisan 2015). The EuroDivision Contest, a satire/parody of austerity

- Is austerity the new normal? A look at Greece and France, Tony Cross

- Life Under Austerity. Jakoben. 12 Temmuz 2015.

- Austerity policies do more harm than good, IMF study concludes. Gardiyan. 27 Mayıs 2016.

- When left-leaning parties support austerity, their voters start to embrace the far right. Washington post. 20 Kasım 2018

- Mongolia Human Development Report 1997, UNDP Mongolia Communications Office, 1997

- Modern Mongolia: From Khans to Commissars to Capitalists by Morris Rossabi, University of California Press, 2005

- Mongolians text ‘no’ to austerity: Vote for investment could prove fillip for stalled mining projects, Financial Times, 4 February 2015