Alman kamu bankası - German public bank

Alman bankacılık sistemi birbirinden tamamen ayrılmış üç farklı sütun halinde yapılandırılmıştır.[1] Genellikle yasal biçimleri ve sahiplikleri bakımından farklılık gösterirler.[2]Özel bankalar gibi bankalar tarafından temsil edilir Alman bankası veya Commerzbank listelenen şirketler olarak ve Hauck ve Aufhäuser veya Bankhaus Lampe daha az bilinen özel şirketler olarak birinci ayağın bir parçasıdır. İkinci sütun şunlardan oluşur: kooperatif bankalar sayısız gibi Volksbanken ve Raiffeisenbanken.[1] Her üyenin sermaye payından bağımsız olarak bir oy hakkına sahip olduğu bir üye yapısına dayanmaktadır.[3] Üçüncü sütun şunlardan oluşur: kamu bankaları Almanya'da bankacılık sektörünün yasal olarak tanımlanmış bir kolu olan. Ayrıca iki ana gruba ayrılırlar.

Alman Tasarruf Bankaları Finans Grubu (Sparkassen-Finanzgruppe 431 ile en çok sayıda alt sektördür. tasarruf bankaları kullanmak Sparkasse marka,[4] 8 Landesbanken I dahil ederek DekaBank ayrı markalar kullanmak[5] ve 10 emlak finansmanı bankası LBS marka.[6] Deutscher Sparkassen- und Giroverband (Alman Tasarruf Bankaları ve Takas Derneği, DSGV), Sparkassen-Finanzgruppe hukuk ve finansal hizmetler endüstrisi ile ilgili ulusal ve uluslararası düzeyde. Ayrıca Sparkassen'in çıkarlarını koordine eder, teşvik eder ve uyumlu hale getirir.[7]

Göre OECD Alman kamu bankacılık sistemi toplam bankacılığın% 40'ına sahipti varlıklar içinde Almanya.[8] Bu, bu banka grubunun Almanya'daki önemli rolünü göstermektedir.

Alman kamu bankaları

Almanya'daki kamu bankaları, genellikle doğrudan veya dolaylı olarak kamu sektörü kuruluşları tarafından tutulan finansal kurumlardır. Federal hükümet, Devletler, idari bölgeler veya şehirler. Bu şirketlerin tamamı kamuya ait değil. Ayrıca şu şekilde tanımlanabilirler: halka açık çünkü kamu yararına hizmet veriyorlar.[9]

Kamu bankaları, Bundesverband Öffentlicher Banken Deutschlands (VÖB, Alman Kamu Sektörü Bankaları Birliği), Alman bankacılık sektörünün önde gelen derneklerinden biridir. Dernek 34 sıradan üye sayıyor, ancak Landesbanken, bir parçası olarak Sparkassen-Finanzgruppe aşağıda anlatılanlar da bu derneğin üyeleridir.[10]

Tipik bir kamu bankası, bir iş geliştirme bankası görevi görür (Förderbank, Aufbaubank veya Investitionsbank) veya uluslararası projelerin, altyapının ve ihracatın finansmanı için bir kurum olarak. Bu grubun en iyi bilinen temsilcileri, KfW-Grubu, NRW.Bank Kuzey Ren-Vestfalya'da LfA Förderbank Bayern Bavyera'da ve L-Bank, Staatsbank für Baden-Württemberg Baden-Wuerttemberg'de.

Kamu kalkınma bankaları birlikte 880,9 milyar Euro tutarında varlıkları yönetiyor. Toplamda 13.000 kişi çeşitli kurumlarda çalışıyor. (Aralık 2010)[11]

Sparkassen-Finanzgruppe / Alman Tasarruf Bankası Finans Grubu

Sparkassen

Tasarruf bankaları Almanca konuşulan ülkelerde Sparkasse (pl: Sparkassen). Olarak çalışırlar ticari bankalar merkezi olmayan bir yapıda.[4] Her bir tasarruf bankası bağımsızdır, yerel olarak yönetilir ve ticari faaliyetlerini bulunduğu bölgedeki müşteriler üzerinde yoğunlaştırır. Genel olarak, tasarruf bankaları kâr odaklı değildir. Hissedarlar of tasarruf bankaları genellikle tek şehirler veya bir idari bölge.[12] Yaklaşık 6 tasarruf bankası (Bordesholmer Sparkasse AG, Spar- und Leihkasse zu Bredstedt AG, Sparkasse Bremen AG, Hamburger Sparkasse AG, Sparkasse zu Lübeck AG, Sparkasse Mittelholstein AG) bağımsızdır belediyeler hissedarları ve garantörleri hayır kurumlarıdır; onların dernekleri Verband der Deutschen Freien Öffentlichen Sparkassen.[13]

Almanya'daki ilk tasarruf bankaları, 18. yüzyılın başında büyük ticaret şehirlerinde kuruldu. Modern tasarruf bankalarının iş modeline sahip ilk kurumlardan biri, Ersparungscasse der Hamburgischen Allgemeinen Versorgungsanstalt içinde Hamburg Kurucular zengin tüccarlar, katipler ve akademisyenlerdi. Düşük gelirli insanlar için küçük miktarlarda para biriktirmek ve yeni iş kurma girişimlerini desteklemek için çözümler geliştirmeyi amaçladılar.[14] 1801'de belediye garantörlü ilk tasarruf bankası Göttingen yoksullukla savaşmak için.[15] 1850 ile 1903 arasında belediye tasarruf bankaları fikri yayıldı ve Almanya'daki tasarruf bankalarının sayısı 630'dan 2834'e çıktı.[16] Kamu menfaatlerinin karşılanması, genel olarak kamu bankalarının, özelde tasarruf bankalarının halen en önemli özelliklerinden biridir. Kamu yararı çok belirsiz olsa da, bu şirketlerin nesneleri genellikle

- Ekonomik olarak az gelişmiş bölgelerde finansal ve parasal hizmetler sağlamak

- tasarruf süreçlerini ve sermaye birikimini desteklemek

- bankacılık sektöründe rekabeti güçlendirmek[17]

Toplam varlıkları Sparkassen yaklaşık 1 trilyon € tutarında. 431 tasarruf bankası, 15.600'den fazla şube ve ofisten oluşan bir ağ işletmekte ve 250.000'den fazla kişiyi istihdam etmektedir.[18]Tasarruf bankaları vardır evrensel bankalar özel ve ticari orta ölçekli müşteriler için tüm bankacılık hizmetleri yelpazesini sunar.[4] 50 milyon müşteri, tasarruf bankaları ile ticari faaliyetlerini sürdürüyor.[19] Bağımsız ve bölgesel olarak yayılmalarına rağmen, tasarruf bankaları marka altında tek bir birim olarak hareket etmektedir. Sparkasse ünlü logosu ve tanınmış kırmızı rengi ile.

Tasarruf bankalarının büyüklüğü, bölgelerindeki ekonomiye bağlı olarak büyük ölçüde farklılık göstermektedir. En büyüğü iken Hamburger Sparkasse, 2009'da 37,7 milyar Euro toplam varlığa ve en küçüğü (Stadtsparkasse Bad Sachsa) sadece 129.6 milyon € varlığa ve 45 çalışana sahipti.[20]

Alman Tasarruf Bankaları Birliği (Deutscher Sparkassen- und Giroverband ) 1924'te kuruldu[21] karar alma süreçlerini kolaylaştırmak, stratejiyi koordine etmek ve üyelerinin siyasi ve düzenleyici çıkarlarını ulusal ve uluslararası düzeyde temsil eden bir şemsiye kuruluş olarak.[22]

Bölgesel dernekler, tasarruf bankalarının ve belediye sahiplerinin (Gewährträger) yasal üyelerdir. Bir bölgedeki tasarruf bankaları arasındaki koordinasyondan sorumludurlar. Aynı zamanda denetçi olarak hareket ederler ve eğitim ve öğretim amaçlı bölgesel tasarruf bankası akademilerini yönetirler.[23]

Landesbanken

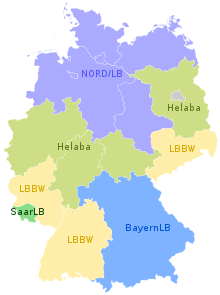

Landesbanken çoğunlukla bölgeye aittir tasarruf bankaları bölgesel birliği ve ilgili federal eyalet aracılığıyla.[5] Birkaç taneden sonra birleşme ve Devralmalar, yedi tane var Landesbanken -Gruplar kaldı: BayernLB, Norddeutsche Landesbank (Nord / LB ), HSH Nordbank, Landesbank Baden-Württemberg (LBBW), Landesbank Berlin (LBB), Landesbank Hessen-Thuringen - Girozentrale (Helaba), WestLB.[5] Bremer Landesbank Kreditanstalt Oldenburg - Girozentrale% 92,5'lik pay ile Nord / LB-Grubu. Geri kalanı federal eyalete aittir. Bremen.[24] Sachsen LB ve Landesbank Rheinland-Pfalz (LRP), Nisan 2008'den bu yana, Landesbank Baden-Württemberg (LBBW).[25] 21.06.2010 tarihine kadar BayernLB çoğunluk hissedarı idi Landesbank Saar (SaarLB)% 75,1 pay ile. Haziran 2010'dan beri Saarland % 35,2 hisse ile hissedar oldu ve BayernLB payını% 49,9'a düşürdü. Kalan% 14,9'u ise Sparkassen bölgesel konfederasyonu aracılığıyla.[26]

Bölgesel bankalar / takas odaları, bir tasarruf bankası birliğinin merkez bankalarıdır ve eyaletlerin "ana bankası" olarak hareket ederler. Aynı zamanda yerel bankalar, ipotek bankaları ve genel ticari bankalardır. Görevleri ve yetkileri Länder'in bireysel bankacılık kanunlarında (Landesbankengesetze). İçin özel görevler tasarruf bankaları nakitsiz ödemeler için merkezi takas ve bölgesel tasarruf bankaları. Ayrıca bölgedeki tasarruf bankalarına menkul kıymetler ve ülkeler arası işlerde birçok hizmet sunmaktadırlar. Tasarruf bankalarının aksine, onlar "toptan bankacılık" yapıyorlar Perakende bankacılık.[27] Aralık 2010 itibarıyla 1.6 trilyon € 'luk toplam varlıkları ile yedi Landesbanken Grubu, yaklaşık 44.000 kişiyi istihdam etmektedir.[28]

DekaBank bağlı ortaklıkları ile birlikte Alman Tasarruf Bankası Finans Grubu'nun merkezi varlık yöneticisidir. Merkezli Frankfurt ve Berlin için varlık yönetimi hizmetleri sağlar. Sparkassen ve Landesbanken ve müşterileri.[29] Yaklaşık 155 milyar € yönetilen fon varlıkları, yaklaşık beş milyon müşteri mevduatı[30] ve grup konumları Lüksemburg[31] ve İsviçre,[32] DekaBank Group, Almanya'daki en büyük varlık yöneticilerinden biridir. DekaBank'ın kökleri, Deutsche Girozentrale'nin (DGZ) kurulduğu 1918 yılına dayanmaktadır.[33] Bir yatırım şirketi olarak Deka, 1956 yılında (17.08.1956) DGZ tarafından 11 diğer bölgede% 23 pay ile kuruldu. Landesbanken.[34] Bugünün DekaBank'ı, 1999'da DGZ ve Deka'nın birleşmesi ile kuruldu.[35]

8 Haziran 2011 tarihine kadar DekaBank, Alman Tasarruf Bankaları ve Giro Derneği Landesbanken DekaBank hisselerini elinde bulunduran GLB GmbH & Co.OHG'deki hisseleri gruplandırdı.[36] 7 Nisan 2011 tarihinde, Tasarruf Bankaları DekaBank'ın tek sahibi olmak için landesbanken'den% 50 hisseyi 2.3 milyar € 'ya satın aldı.[37] Satın alma 8 Haziran 2011'de kapatıldı ve DekaBank tamamen tasarruf bankalarına ait oldu.[38]

Grup genelinde 3.700 kişi üç iş bölümünden birinde çalışıyor AMK (Varlık Yönetimi Sermaye Piyasaları), BEN MİYİM (Varlık Yönetimi Gayrimenkul Ticareti), SANTİMETRE (Şirketler ve Pazarlar), satış bölümü veya kurumsal merkezlerden biri.[39]

Landesbausparkassen

Landesbausparkassen iştirakleridir Sparkassen ve dernekleri ve emlak bankacılığına odaklanan bölgesel olarak organize edilmiştir.[40] 10 tane var Landesbausparkassen yaklaşık 8.900 kişiyi istihdam eden Almanya'da. Birleşik bilançoları, Aralık 2009 itibariyle 52 milyar € toplam varlıkları göstermektedir.[18]

Ana işi Landesbausparkassen toplu gayrimenkul tasarruf ürünüdür (Bausparen) ve düşük faizli konut ipotek kredileri.[41]

Diğer üyeler

Birkaç bankacılık birimine ek olarak, Sparkassen-Finanzgruppe ayrıca 11 bölgesel kamu sigorta grubundan oluşur,[42] Deutsche Leasing-Group gibi leasing ve faktoring şirketleri ve çok sayıda risk sermayesi şirketi.[18]

Ayrıca bakınız

- Tasarruf bankası

- DekaBank

- Deutscher Sparkassen- und Giroverband (DSGV)

- Bundesverband Öffentlicher Banken Deutschlands (VÖB)

- Tasarruf ve kredi birliği

- Südtiroler Sparkasse - Cassa di Risparmio di Bolzano

Dış bağlantılar

Referanslar

- ^ a b Banken dinlendi[1] Arşivlendi 2011-09-29'da Wayback Makinesi yayıncı: Bundesverband deutscher Banken, Berlin 2010, S. 15 .; erişim: 13.06.2011

- ^ Felix Hüfner: Alman Bankacılık Sistemi: Mali krizden dersler, Ekonomi Departmanı Çalışma Raporları No. 788, OECD 2010, S.8. OECD Çalışma Kağıtları; erişim: 13.06.2011

- ^ Felix Hüfner: Alman Bankacılık Sistemi: Mali krizden dersler, Ekonomi Departmanı Çalışma Raporları No. 788, OECD 2010, S.9. OECD Çalışma Kağıtları; erişim: 13.06.2011

- ^ a b c DSGV-Web Sitesi-Organizasyon-Sparkassen; erişim: 13.06.2011

- ^ a b c DSGV-Web Sitesi-Organizasyon-Landesbanken; erişim: 13.06.2011

- ^ [2] ; erişim: 13.06.2011

- ^ Personel, Sparkassen, The Deutsche Sparkassen- und Giroverband, arşivlenen orijinal 2008-11-19 tarihinde, alındı 2008-09-21

- ^ Felix Hüfner: Alman Bankacılık Sistemi: Mali krizden dersler, Ekonomi Departmanı Çalışma Raporları No. 788, OECD, S.7. [3] ; erişim: 13.06.2011

- ^ VÖB-Web Sitesi ; erişim: 13.06.2011

- ^ VÖB Web Sitesi - Üyeler ; erişim: 13.06.2011

- ^ Landesbanken, 2011 Arşivlendi 2012-03-25 de Wayback Makinesi ; erişim: 13.06.2011

- ^ Klaus Ulrich: Die deutsche Sparkassenorganisation, Deutscher Sparkassen Verlag GmbH, S. 15/16.

- ^ Verband der deutschen freien Sparkassen e.V. ; erişim: 13.06.2011

- ^ Fakten, Analysen, Positionen: Zur Geschichte der Sparkassen in Deutschland Nr. 45, Yayıncı: Deutscher Sparkassen- und Giroverband, S.4., [4] ; erişim: 13.06.2011

- ^ Fakten, Analysen, Positionen: Zur Geschichte der Sparkassen in Deutschland Nr. 45, Yayıncı: Deutscher Sparkassen- und Giroverband, S.5., [5] ; erişim: 13.06.2011

- ^ Magarete Wagner-Braun: Die Deutsche Girozentrale als Antwort auf Finanzprobleme des frühen 20. Jahrhunderts: içinde:Die DekaBank seit 1918, Yayıncı: Institut für bankhistorische Forschung e.V., ISBN 978-3-09-303815-0, S. 16/17.

- ^ Andrea Kositzki: Das öffentlich-rechtliche Kreditgewerbe: eine empirische Analyse zur Struktureffizienz und zur Unternehmensgröße im Sparkassensektor, Dt. Universitäts-Verlag, Wiesbaden 2004, ISBN 3-8244-7887-0, S.13 .; Maik Rösler: Der Genossenschaftliche Bankensektor, Grin-Verlag 2008, ISBN 978-3-640-71737-8, S. 14

- ^ a b c Das Profil, Yayıncı: Deutscher Sparkassen- und Giroverband, S.3. [6] ; erişim: 13.06.2011

- ^ Das Profil, Yayıncı: Deutscher Sparkassen- und Giroverband, S.4. [7] ; erişim: 13.06.2011

- ^ "Sparkassenrangliste 2009" (PDF). Arşivlenen orijinal (PDF) 2012-03-25 tarihinde. Alındı 2011-06-17.

- ^ Fakten, Analysen, Positionen: Zur Geschichte der Sparkassen in Deutschland Nr. 45, Yayıncı: Deutscher Sparkassen- und Giroverband, P.10., [8] ; erişim: 13.06.2011

- ^ DSGV Web Sitesi ; erişim: 13.06.2011

- ^ DSGV-Web Sitesi-Organizasyon-Verbände ; erişim: 13.06.2011

- ^ Bremer Landesbank Web Sitesi, Yatırımcı İlişkileri - Über uns- Kurzportrait, [9] ; erişim: 13.06.2011

- ^ LBBW Web Sitesi, Grubun Tarihçesi [10] ; erişim: 13.06.2011

- ^ Geschichte der SaarLB, S.7, [11] ; erişim: 13.06.2011

- ^ Klaus Ulrich: Die deutsche Sparkassenorganisation, Deutscher Sparkassen Verlag GmbH, S.36-38.

- ^ Landesbanken in Deutschland - Beschäftigte, Bilanzsumme, Anteilseigner, Bundesverband Web Sitesi öffentlicher Banken Deutschlands (VÖB), [12] Arşivlendi 2012-03-25 de Wayback Makinesi ; erişim: 13.06.2011

- ^ DekaBank Grubu Faaliyet Raporu 2010, S.18.

- ^ DekaBank Grubu Faaliyet Raporu 2010, S.1.

- ^ DekaBank Luxembourg S.A.

- ^ "Deka (İsviçre) Privatbank AG". Arşivlenen orijinal 2011-07-06 tarihinde. Alındı 2019-12-27.

- ^ Magarete Wagner-Braun: Die Deutsche Girozentrale als Antwort auf Finanzprobleme des frühen 20. Jahrhunderts: içinde:Die DekaBank seit 1918, Yayıncı: Institut für bankhistorische Forschung e.V., ISBN 978-3-09-303815-0, S. 28.

- ^ Thorsten Beckers: Gründung und erste Jahre der Deutschen Kapitalanlagegesellschaft mbH 1956-1970 içinde:Die DekaBank seit 1918, Yayıncı: Institut für bankhistorische Forschung e.V., ISBN 978-3-09-303815-0, S. 271.

- ^ Chronik der DekaBank 1999-2007 içinde:Die DekaBank seit 1918, Yayıncı: Institut für bankhistorische Forschung e.V., ISBN 978-3-09-303815-0, S. 463.

- ^ DekaBank Grubu Faaliyet Raporu 2010, S.19.

- ^ 07.04.2011 tarihli 36 Sayılı DSGV basın açıklaması [13] ; erişim: 13.06.2011

- ^ 08.06.2011 Tarihli 55 Sayılı DSGV Basın Duyurusu [14] ; erişim: 13.06.2011

- ^ DekaBank Group Faaliyet Raporu, S.19-21.

- ^ Bölgesel tabanlı Landesbausparkassen'e genel bakış ; erişim: 13.06.2011

- ^ DSGV-Web Sitesi-Organizasyon-Landesbausparkassen ; erişim: 13.06.2011

- ^ DSGV-Web Sitesi-Organizasyon-Öffentliche Versicherer