Kontrol - Cheque

| Nümismatik |

|---|

|

| Para birimi |

| Dolaşımdaki para birimleri |

|

| Yerel para birimleri |

| Kurgusal para birimleri Önerilen para birimleri |

| Tarih |

| Tarihsel para birimleri |

| Bizans |

| Ortaçağ para birimleri |

| Üretim |

| Eksonyum |

| Notafily |

| Scripophily |

|

Bir Kontrolveya Kontrol (Amerika İngilizcesi; yazım farklılıklarını görmek ), bir bankanın, bir kişinin hesabından, adına çeki düzenlediği kişiye belirli bir miktar para ödemesini emreden belgedir. Çeki yazan kişi; Çekmece, var işlem bankacılığı hesabı (genellikle cari, çek, çek veya çek hesabı olarak adlandırılır) paralarının tutulduğu yer. Çekmece, dahil olmak üzere çeşitli ayrıntıları yazar. parasal miktar, tarih ve a alacaklı çek üzerine koyar ve imzalayarak bankalarına sipariş verir. çekmece, o kişiye veya şirkete belirtilen parayı ödemek.

1968 dolaylarında, Ulusal İl Bankası'na göre bir çekin tanımı, "Bankacıya belirli bir kişiye veya belirli bir kişinin emriyle belirli bir meblağı talep üzerine ödeme talimatı veren, çekmecenin imzaladığı, bir Bankacıya yazılmış koşulsuz bir emirdir. veya Hamiline, paranın ödenmesine ek olarak herhangi bir işlem yapılmasını emretmeyen ".

Eski zamanlardan beri ve en azından 9. yüzyıldan beri kontrol formları kullanılıyor olsa da, çeklerin oldukça popüler hale geldiği 20. yüzyılda olmuştur.nakit yapım yöntemi ödemeler ve kontrollerin kullanımı zirve yaptı. 20. yüzyılın ikinci yarısında, çek işleme otomatik hale geldikçe, her yıl milyarlarca çek düzenleniyordu; bu hacimler 1990'ların başında veya civarında zirveye ulaştı.[1] O zamandan beri çek kullanımı azaldı ve yerini kısmen elektronik ödeme sistemleri aldı. Artan sayıda ülkede, kontroller ya marjinal Ödeme sistemi veya tamamen aşamalı olarak kaldırıldı.

Bir çekin niteliği

Çek bir kıymetli evrak talimat vermek finansal kurum belirli bir para biriminin belirli bir miktarını belirli bir işlem hesabı o kurumda çekmecenin adına tutulur. Hem çekmece hem de alacaklı olabilir doğal kişiler veya tüzel kişiler. Çekler sipariş aletlerive genel olarak sadece hamiline ödenmez taşıyıcı enstrümanlar , ancak alacaklıya ödenmesi gerekir. ABD gibi bazı ülkelerde, alacaklı, çeki onaylayarak, kendisine ödenmesi gereken üçüncü bir tarafın belirtilmesine izin verebilir.

Çekler bir tür kambiyo senedi büyük miktarlarda para taşımaya gerek kalmadan ödeme yapmanın bir yolu olarak geliştirilmiştir. Kağıt para -den gelişti senetler, çeklere benzer başka bir kıymetli evrak biçimi, başlangıçta verilen meblağı elinde bulunduran kişiye ödemek için yazılı bir emirdir ("hamil ").

Yazım ve etimoloji

Yazımlar Kontrol, kontrol, ve Kontrol 17. yüzyıldan 20. yüzyıla kadar birbirinin yerine kullanılmıştır.[2] Ancak 19. yüzyıldan beri yazım Kontrol (Fransızca kelimeden Kontrol) finansal araç için standart hale gelmiştir. İngiliz Milletler Topluluğu ve İrlanda Kontrol sadece başka anlamlar için kullanılır, böylece yazılı olarak iki tanımı birbirinden ayırır.[nb 1]

Kontrol orijinal yazımdır.[4][5] Yeni yazım, Kontrol, 1828 civarında, geçişin yapıldığı zaman kullanıma girdiğine inanılıyor. James William Gilbart onun içinde Bankacılık Üzerine Pratik İnceleme.[5]

İçinde Amerika İngilizcesi, her ikisi için de olağan yazım Kontrol.[6]

Etimolojik sözlükler, finansal anlamın "sahteciliğe karşı bir çek" ten gelmesine atıfta bulunur; "çek", "kontrol" anlamında "kontrol" anlamına gelir. satrançta kontrol etmek İngilizce'ye Fransızca, Latince, Arapça ve nihayetinde Farsça kelimeden gelen bir terim Şah veya "kral ".[7][8]

Tarih

Çekin kökenleri, bankacıların müşterilerinin talebi üzerine, belirlenen alacaklılara para ödemek için emir verdikleri eski bankacılık sistemine dayanıyordu. Böyle bir emir, kambiyo senedi. Kambiyo senetlerinin kullanılması, tüccarların mal ve hizmet satın almak için büyük miktarlarda para (örneğin altın) taşıma ihtiyacını ortadan kaldırarak ticareti kolaylaştırdı.

İlk yıllar

Çek kullanmanın erken kanıtları var. Hindistan'da Maurya İmparatorluğu (MÖ 321'den 185'e kadar), bir bankacıya notun parasını üçüncü bir kişiye ödemesini isteyen bir emir olan adesha adlı ticari bir enstrüman kullanımdaydı.[9]

Eski Romalıların, şu adıyla bilinen erken bir kontrol biçimini kullandıklarına inanılıyor övgü MÖ 1. yüzyılda.[10]

MS üçüncü yüzyıldan başlayarak, Farsça bölge akreditifler vermeye başladı.[11] Bu mektuplara isim verildi čak, "belge" veya "sözleşme" anlamına gelir.[12] čak olmak sakk daha sonra tüccarlar tarafından Abbasi Halifeliği ve Arapların yönettiği diğer topraklar.[13] Kağıt taşıma sakk para taşımaktan daha güvenliydi. Dokuzuncu yüzyılda, bir ülkedeki bir tüccar bir sakk başka bir ülkedeki bankasına çekildi.[14]

13. yüzyılda Venedik kambiyo senedi büyük miktarlarda altın ve gümüş taşımaya gerek kalmadan uluslararası ticarete izin veren yasal bir cihaz olarak geliştirilmiştir. Kullanımları daha sonra diğer Avrupa ülkelerine yayıldı.

1500'lerin başlarında Hollanda Cumhuriyeti, büyük nakit birikimlerini korumak için insanlar paralarını “kasiyerlere” yatırmaya başladılar. Bu kasiyerler parayı bir ücret karşılığında tutuyordu. Rekabet, kasiyerleri, bir emanetçiden bunu yapmak için yazılı bir emir taşıyan herhangi bir kişiye para ödeme de dahil olmak üzere ek hizmetler sunmaya yöneltti. Notu ödeme kanıtı olarak sakladılar. Bu kavram İngiltere'ye ve başka yerlere yayıldı.[15]

Modern çağ

17. yüzyıla gelindiğinde İngiltere'de iç ödemeler için kambiyo senetleri kullanılıyordu. Bir tür kambiyo senedi olan çekler daha sonra gelişmeye başladı. Başlangıçta çağrıldılar çizilmiş notlar, çünkü bir müşterinin bir banka hesabında bulunan parayı çekmesini sağladılar ve hemen ödeme talep ettiler. Bunlar elle yazılmıştı ve hala var olduğu bilinen en eski eserlerden biri Messrs Morris ve Clayton'a çizildi. yazarlar ve bankacılar Londra şehri 16 Şubat 1659 tarihli.[16]

1717'de İngiltere bankası önceden basılmış bir formun ilk kullanımına öncülük etti. Dolandırıcılığı önlemek için bu formlar "çek kağıdına" basıldı ve müşterilerin bizzat gelip kasiyerden numaralı bir form alması gerekiyordu. Çek, yazıldıktan sonra ödeme için bankaya geri getirildi. On sekizinci yüzyıl İngiltere'sinde banknotların bastırılması, çeklerin kullanımını daha da teşvik etti.[17]

Yaklaşık 1770 yılına kadar Londra bankaları arasında gayri resmi bir çek takası gerçekleşti. Her bankanın katipleri, birbirleriyle anlaşıncaya kadar aralarındaki bakiyelerin çetelesini korurken, diğer tüm bankaları çek alışverişinde bulunmak için ziyaret etti. Günlük takas kontrolü 1770 civarında, banka memurlarının bir taverna olan Five Bells'te buluşmasıyla başladı. Lombard Caddesi tüm çeklerini tek bir yerde bozdurmak ve bakiyeleri nakit olarak kapatmak için Londra Şehri'nde. Bu ilkti bankacıların takas odası.

Aynı şehirdeki bankaların çeklerinin takas edilmesini kolaylaştırmak için Birleşik Krallık'taki büyük şehirlerde il takas odaları kuruldu. Birmingham, Bradford, Bristol, Hull, Leeds, Leicester, Liverpool, Manchester, Newcastle, Nottingham, Sheffield ve Southampton'ın hepsinin kendi takas odaları vardı.[18]

Amerika'da, Bank of New York, 1784'te Alexander Hamilton tarafından kurulduktan sonra, çek vermeye başladı.[19] 1790'lardan kalma eksiksiz bir Amerikan çek defterinin hayatta kalan en eski örneği New Jersey'deki bir aile tarafından keşfedildi. Belgeler, bazı yönlerden günümüz kontrollerine benzer, bazı veriler kağıt sayfalarına önceden basılmış ve diğer bilgilerin gerektiğinde elle yazılabileceği boş alanlarla birlikte.[20]

Olduğu düşünülmektedir İskoçya Ticaret Bankası 1811'de hesap sahibinin adını sol kenara dikey olarak yazdırarak müşterilerinin çeklerini kişiselleştiren ilk banka oldu. 1830'da İngiltere bankası ciltli veya dikişli 50, 100 ve 200 form ve karşılıkları olan kitapları tanıttı. Bunlar kitapları kontrol et çeklerin banka müşterilerine dağıtılması için yaygın bir format haline geldi.

19. yüzyılın sonlarında, birkaç ülke çeklerle ilgili yasaları resmileştirdi. İngiltere geçti Kambiyo Senetleri Yasası 1882 ve Hindistan geçti Kıymetli Evraklar Yasası, 1881;[21] her ikisi de kontrolleri kapsar.

1931'de, çeklerin uluslararası alanda kullanımını basitleştirme girişiminde bulunuldu. Çeklere İlişkin Kanunun Birleştirilmesine İlişkin Cenevre Sözleşmesi.[22] Anlaşmaya Japonya'nın yanı sıra birçok Avrupa ve Güney Amerika eyaleti katıldı. Ancak, ABD dahil ülkeler ve İngiliz Milletler Topluluğu katılmamış ve bu nedenle kontrollerin ülke sınırları dışında kullanılması çok zor olmuştur.

1959'da makine tarafından okunabilen karakterler için bir standart (MICR ) ABD'de çeklerle kullanım için onaylanmış ve patentlenmiştir. Bu, kontrolleri temizlemek için ilk otomatik okuyucu / sıralama makinelerinin yolunu açtı. Otomasyon arttıkça, sonraki yıllarda kontrollerin ele alınma ve işlenme biçiminde önemli bir değişiklik gördü. Kontrol hacimleri büyümeye devam etti; 20. yüzyılın sonlarında, çekler en popüler olanıydı.nakit her yıl milyarlarca işlenen ödeme yöntemi. Çoğu ülke, çek hacmini 1980'lerin sonunda veya 1990'ların başında zirve yaptı, ardından elektronik ödeme yöntemleri daha popüler hale geldi ve çek kullanımı azaldı.

1969'da garanti kartlarını kontrol et birkaç ülkede tanıtıldı ve bir perakendecinin bir çekin, bir satış noktası. Çekmece, perakendecinin önünde çeki imzalayacak, o da imzayı karttaki imzayla karşılaştıracak ve ardından çek-garanti-kart numarasını çekin arkasına yazacaktır. Bu tür kartlar genellikle aşamalı olarak kaldırıldı ve yerine banka kartları 1990'ların ortalarından itibaren.

1990'ların ortalarından itibaren, birçok ülke izin vermek için yasalar çıkardı. kesmeyi kontrol et, fiziksel bir çekin ödeme yapan bankaya veya takas merkezine iletilmek üzere elektronik forma dönüştürülmesidir. Bu, hantal fiziksel sunumu ortadan kaldırır ve zamandan ve işlem maliyetlerinden tasarruf sağlar.

2002 yılında Eurocheque sistemi aşamalı olarak kaldırıldı ve yerine yerel takas sistemleri geldi. Eski euroçekler hala kullanılabilirdi, ancak artık ulusal takas sistemleri tarafından işleniyorlardı. O sırada, bazı ülkeler çeklerin kullanımını tamamen aşamalı olarak kaldırma fırsatını değerlendirdi. 2010 itibariyle, birçok ülke ya çek kullanımını tamamen durdurdu ya da gelecekte bunu yapacaklarının sinyalini verdi.

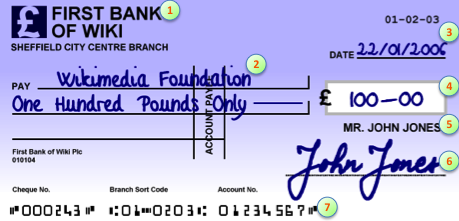

Çekin bölümleri

- çekin ödeme için ibraz edilebileceği finans kurumu

- alacaklı

- Veriliş tarihi

- para miktarı

- çekmece, çek yapan kişi veya kuruluş

- çekmecenin imzası

- Makine tarafından okunabilir yönlendirme ve hesap bilgileri

Bir çekteki dört ana öğe şunlardır:

- Çekmece: işlem hesabı düzenlenecek kişi veya kuruluş. Genellikle çekmecenin adı ve hesabı çek üzerine önceden basılır ve çekmece genellikle imzalayan kişidir.

- Alacaklı: miktarın ödeneceği kişi veya kuruluş.

- Çekmeceli: Çekin ödeme için ibraz edilebileceği banka veya diğer finans kuruluşu. Bu genellikle çeke önceden basılmıştır.

- Miktar: para birimi tutarı. Miktar ve para birimi (ör. Dolar, pound, vb.) Genellikle kelimelerle ve rakamlarla yazılmalıdır. Para birimi genellikle yerel para birimidir ancak yabancı para birimi de olabilir.

19. ve 20. yüzyıllarda çek kullanımı arttıkça, güvenliği artırmak veya finans kurumu için işlemeyi kolaylaştırmak için ek öğeler eklenmiştir. Çeke yetki vermek için çekmecenin imzası gerekliydi ve bu, çeki doğrulamanın ana yoludur. İkincisi, hatalardan kaçınmak ve çek yazıldıktan sonra miktarın hileli olarak değiştirilmesini zorlaştırmak için miktarı hem kelimelerde hem de rakamlarla yazmak geleneksel hale geldi. Tutarın yazılı olarak yazılması yasal bir zorunluluk değildir, ancak bazı bankalar hem rakam hem de kelime olarak tutarı olmayan çekleri kabul etmeyecektir.

Bir düzenleme tarihi eklendi ve çekler, verildikten belirli bir süre sonra geçersiz hale gelebilir. ABD'de[23] ve Kanada[24] bir çek, genellikle veriliş tarihinden sonraki altı ay boyunca geçerlidir ve sonrasında eski tarihli çek, ancak bu, çekin nerede çekildiğine bağlıdır. Avustralya'da bir çek, genellikle kontrol tarihinden itibaren on beş ay geçerlidir.[25] İleride ihraç tarihi olan bir çek, bir ileri tarihli çek, bu tarih geçene kadar sunulamayabilir. Bazı ülkelerde ileri tarihli bir çek yazmak basitçe göz ardı edilebilir veya yasa dışı olabilir. Tersine, bir ön ödemeli çek geçmişte bir ihraç tarihi var.

Bir çek numarası eklendi ve çek numaralarının sıralı olması için çek defterleri düzenlendi. Bu, bankalar tarafından bazı temel dolandırıcılık tespitine izin verdi ve bir çekin iki kez sunulmamasını sağladı.

ABD gibi bazı ülkelerde, çekler, çekin resmi bölümlerini etkilemeden çekin amacının kolaylık olarak gösterilebildiği bir not satırı içerebilir. Birleşik Krallık'ta bir dekont satırı yoktur ve bu tür notlar çekin arka yüzüne yazılabilir.

ABD'de, çekin arka yüzünün üst kısmında (çek dikey olarak yönlendirildiğinde), genellikle "Burada ciro et" gibi etiketlenmiş bir veya daha fazla boş satır bulunur.

1960'lardan başlayarak, kontrollerin altına makine tarafından okunabilir yönlendirme ve hesap bilgileri eklendi MICR format, bankalar arasında çeklerin otomatik olarak sıralanmasına ve yönlendirilmesine olanak tanıdı ve otomatik merkezi takas olanaklarına yol açtı. Çekin altında verilen bilgiler ülkeye özeldir ve standartlar her ülkenin çek takas sistemi tarafından belirlenir. Bu, alacaklının artık çeki düzenleyen bankaya gitmesi gerekmediği, bunun yerine kendi bankasına veya başka bir bankaya yatırabileceği ve çekin gönderen bankaya geri yönlendirileceği ve fonların kendi bankasına aktarılacağı anlamına gelir. hesabı.

ABD'de, alttaki 5/8-inç[26] çekin yalnızca MICR karakterleri için ayrılmıştır. MICR alanına izinsiz giriş, kontrol takas odasından geçerken sorunlara neden olabilir ve birinin MICR kontrol düzeltme şeridi yazdırmasını gerektirebilir.[27] ve çeke yapıştırın. Pek çok yeni ATM para yatırma zarfları kullanmaz ve çeki yatırıldığı anda gerçekten tarar ve reddeder.[28] MICR'nin okunmasını engelleyen el yazısı ihlali nedeniyle kontroller. Bu, mevduat sahibi bankanın açık olması için günlerce beklemek zorunda kalabileceğinden ve açıkken bile bankaya ulaşmada zorluk yaşayabileceğinden önemli ölçüde rahatsızlık verebilir; bu, bankalarının derhal kullanıma sunduğu bir mevduat kısmının ve mevduat bakiyesinin kullanılabilirliğini geciktirebilir. Birçok mobil para yatırma (cep telefonu kamerası) için hizmet koşulları, MICR bölümünün de okunabilir olmasını gerektirir. Miktarı kodlamak için daha sonra ek karakterler yazdırılacağından, çek yazılırken MICR karakterlerinin tümü yazdırılmamıştır; bu nedenle baştan savma bir imza, daha sonra orada basılacak karakterleri belirsizleştirebilir. MICR karakterleri artık mutlaka manyetik mürekkeple basılmadığından ve manyetik yollardan ziyade optik olarak taranacağından, okuyucular kalem mürekkebini önceden basılmış manyetik mürekkepten ayırt edemeyecektir; Bu değişiklikler, çeklerin önceden basılmış çek formları gerektirmeden sıradan ev ve ofis yazıcılarında yazdırılmasına, ATM para yatırma işlemlerinin yakalanmasına, mobil mevduat ve çeklerin elektronik kopyalarını kolaylaştırmak.

Ek koruma için bir kontrol yapılabilir. geçti, çekin kullanımını kısıtlayarak paranın bir banka hesabına ödenmesi gerekir. Biçim ve ifade ülkeden ülkeye değişir, ancak genellikle iki paralel çizgi çek boyunca dikey olarak veya sol üst köşeye yerleştirilebilir. Buna ek olarak, "veya hamiline" kelimeleri kullanılmamalı veya çek üzerinde önceden basılmışsa alacaklı satırında üzeri çizilmelidir. Çek, 'Alacaklı Hesabı' veya benzer bir ifadeyle çaprazlanırsa, çek yalnızca başlangıçta alacaklı olarak adlandırılan kişinin banka hesabına ödenebilir, bu nedenle farklı bir alacaklıya ciro edilemez.

Ekli dosyalar

Çekler bazen ek belgeler içerir. Çek defterindeki bir sayfa, hem çekin kendisinden hem de bir taslak veya karşı folyo - Çek yazıldığında, yalnızca çekin kendisi ayrılır ve koçan, çek defterinde çekin kaydı olarak saklanır. Alternatif olarak, çekler karbon kağıdı ile her bir çekin arkasına, çekler arasında veya bir çek defterinin arkasına veya bir çek defteri ile birlikte gelen tamamen ayrı bir işlem kaydına kaydedilebilir.

Bir çek postalandığında ayrı bir mektup veya "havale tavsiyesi "çekin amacını alıcıya bildirmek için eklenebilir - resmi olarak, fonların hangi hesaba yatırılacağı. Bu genellikle bir fatura öderken verilen bir makbuz kullanılarak resmi olarak veya bir ad hoc gönderirken bir mektupla gayri resmi olarak yapılır. Kontrol.

Kullanım

Düzenli kontrollerin tarafları genellikle aşağıdakileri içerir: Çekmeceemanetçi bir çek yazıyor; a çekmece çekin ödeme için ibraz edilebileceği finans kurumu; ve bir alacaklı, çekmecenin çeki düzenlediği varlık. Çekmece taslaklar veya çizer bir çek, aynı zamanda çek kesmeközellikle ABD'de. Ayrıca bir yararlanıcı- örneğin, bir aracı kurum hesabının bir saklayıcısına bir çek tevdi ederken, alacaklı emanetçi olacaktır, ancak çek lehtara "F / B / O" ("F / B / O" ("yararına") olarak işaretlenebilir.

Sonuçta, en az bir tane var lehdar bu, tipik olarak alacaklının hesabına hizmet veren finansal kuruluş olabilir veya bazı durumlarda alacaklının borçlu olduğu veya para vermek istediği bir üçüncü taraf olabilir.

Çek kabul eden bir alacaklı, genellikle Depozito alacaklının bankasındaki bir hesapta saklayın ve bankanın çeki işlemesini sağlayın. Bazı durumlarda alacaklı, çeki çekini çekilecek bankanın bir şubesine götürür ve çeki orada nakde çevirir. Çekin mahsuplaştırılması için yeterli para olmadığı için çek çek bankasında reddedilirse (veya çek çeken banka çeki yatırdığı bankaya iade ederse), çekin ödenmesi gerektiği söylenir. şerefsiz. Bir çek onaylandıktan ve ilgili tüm uygun hesaplar alacaklandırıldıktan sonra, çek "ödenmiş" damga gibi bir tür iptal işaretiyle damgalanır. Çek artık bir iptal edilmiş çek. İptal edilen çekler hesap sahibinin dosyasına konur. Hesap sahibi, ödemenin kanıtı olarak iptal edilmiş bir çekin kopyasını talep edebilir. Bu, çek takas döngüsü olarak bilinir.

Dolandırıcılık şüphesi durumunda kontroller kaybedilebilir veya döngü içinde sapabilir veya daha fazla doğrulama gerekirse ertelenebilir. Bir çek, yatırıldıktan bir süre sonra geri dönebilir.

Ne kadar zaman aldığına dair endişeleri takiben Çek ve Kredi Takas Şirketi çekleri temizlemek için, Birleşik Krallık Adil Ticaret Ofisi Çek takası döngüsüne bakmak için 2006'da bir çalışma grubu kurdu. Raporları, takas sürelerinin iyileştirilebileceğini, ancak çek takas döngüsünün hızlandırılmasıyla ilgili maliyetlerin, çek kullanımının azaldığı düşünüldüğünde haklı gösterilemeyeceğini söyledi.[29] Ancak, en büyük sorunun bir bankanın bir çeki lekelemek için harcayabileceği sınırsız süre olduğu sonucuna vardılar. Bunu çözmek için, bir çekin tevdi edildikten sonra, "kaderin kesinliği" ilkesi olarak bilinen maksimum süre altı gün olacak şekilde değişiklikler uygulandı.

Çekmece yerine çek kullanmanın bir avantajı banka kartı İşlemler, çekmecenin bankasının parayı birkaç gün sonrasına kadar serbest bırakmayacağını bilmeleridir. Çekle ödeme yapmak ve çekmecenin bankasını kapatmadan önce para yatırmak "uçurtma "veya" dalgalı "ve genellikle ABD'de yasa dışıdır, ancak çekmece gecikmeyi artırmak veya fonları çalmak için birden fazla kurumla birden fazla çek hesabı kullanmadığı sürece nadiren uygulanır.

Azalan kullanım

Çek kullanımı, her ikisi için de birkaç yıldır azalmaktadır. satış noktası işlemler (hangi kredi kartları ve banka kartları giderek daha fazla tercih edilmektedir) ve üçüncü şahıs ödemeleri (örneğin fatura ödemeleri) için, telefon bankacılığının ortaya çıkmasıyla düşüşün hızlandığı ve online bankacılık. Kağıt bazlı olduğundan, çekler elektronik ödemelere kıyasla bankalar için daha maliyetlidir, bu nedenle birçok ülkedeki bankalar artık çeklerin ücretini alarak veya alternatifleri müşteriler için daha cazip hale getirerek çek kullanımını caydırmaktadır. Özellikle para transferinin idare edilmesi daha fazla çaba gerektirir ve zaman alıcıdır. Çek şahsen teslim edilmeli veya posta yoluyla gönderilmelidir. Yükselişi ATM'ler (ATM'ler), küçük miktarlarda nakit paranın genellikle kolayca erişilebilir olduğu anlamına gelir, bu nedenle bazen bu tutarlar için bir çek yazmanın gereksiz olduğu anlamına gelir.

Kontrollere alternatifler

Alternatif ödeme sistemleri Dahil etmek:

- Nakit

- Banka kartı ödemeler

- Kredi kartı ödemeler

- Otomatik ödeme (alacaklı tarafından başlatıldı)

- Doğrudan kredi (ödeyen tarafından başlatılır), ACH ABD'de ciro Avrupa'da, Doğrudan giriş Avustralyada

- Elektronik transfer (yerel ve uluslararası) gibi Western Union ve Para gram

- Elektronik fatura ödemeleri kullanma internet bankacılığı

- Online ödeme hizmetleri, Örneğin. PayPal, Birleşik Ödemeler Arayüzü, TelefonPe, Paytm ve Worldpay

- Para havaleleri

Avrupa

Çoğu Avrupa ülkesinde, çekler artık üçüncü şahıs ödemeleri için bile nadiren kullanılmaktadır. Bu ülkelerde, işletmelerin banka bilgilerini faturalarda yayınlamaları standart bir uygulamadır. ciro. Çevrimiçi bankacılığın kullanılmaya başlanmasından önce bile, bazı ülkelerde üçüncü şahıslara ödeme yapmak mümkün olmuştur. ATM'ler, anahtarlamayı azaltmak için bir barkod okuyucu aracılığıyla fatura tutarlarını, vade tarihlerini ve alacaklı banka ayrıntılarını doğru ve hızlı bir şekilde yakalayabilir. Bazı ülkelerde, banka hesap numarasının girilmesi, bankanın dolandırıcılığa karşı ek bir koruma olarak alacaklının adını ifşa etmesine neden olur. Bir çek kullanırken, ödemeyi başlatma sorumluluğu alacaklıya aittir, oysa ciro transferinde ödemeyi gerçekleştirme sorumluluğu ödeyene aittir (Kağıt çek yazarı bir ipi itiyor: parayı dışarıya zorlayamaz kendi hesabına ve varış yerinin hesabına. Kağıt çeki yazarak, ipin en uzak ucunu, kendi uygun zamanında çekecek olan alacaklıya veriyor. Buna karşılık, ciro, banka havalesine daha çok benziyor. ödeyenin parasını alacaklıya doğru itmesi). İşlem ayrıca prosedür açısından daha basittir, çünkü hiçbir çek gönderilmez, kaydedilmiş olduğu iddia edilebilir veya bankacılık veya onay gerektirebilir.

Almanya, Avusturya, İsviçre, Lihtenştayn, Hollanda, Belçika, Lüksemburg, Norveç, İsveç, Finlandiya, Danimarka ve İzlanda'da, kira ve ücretler ve hatta posta havalesi gibi düzenli ödemeleri göndermek ve almak için 1950'lerden bu yana ciro transferleri standart bir prosedür olmuştur. faturalar. Hollanda, Avusturya ve Almanya'da, her tür faturaya genellikle sözde Kabul etmek [nl ] (Hollanda) veya Überweisungsträger [de ] (Almanca), alacaklının hesap ayrıntıları ve ödenecek tutar ile önceden basılmış banka havalesi sipariş formlarıdır. Ödeyen, hesap ayrıntılarını doldurur ve formu bankasındaki bir memura verir ve daha sonra parayı transfer eder. Alacaklının, istenen tutarı ödeyenin hesabından otomatik olarak çekmesine izin vermek de çok yaygındır (Lastschrifteinzug (Almanca) veya Incasso (machtiging) (Hollanda)). Çekle ödemeye benzer olsa da, alacaklı yalnızca ödeyenin banka ve hesap numarasına ihtiyaç duyar. 1990'ların başından beri, bu ödeme yöntemi tüccarlar için de mevcuttur. Banka kartları bu ülkelerde yaygındır, çünkü hemen hemen tüm bankalar basit yerine banka kartları verir. ATM kartları cari hesaplarda kullanmak için. Çeklerin kabulü, 1990'ların sonundan bu yana, Çeklerin yürürlükten kaldırılması nedeniyle daha da azalmıştır. Eurocheque. Yabancı bir banka çekini bozdurmak mümkündür, ancak genellikle çok pahalıdır.

Finlandiya'da bankalar, internet bankacılığı veya bankalarda ve alışveriş merkezlerinde bulunan ödeme makineleri aracılığıyla neredeyse tamamen elektronik olarak başlatılan ciro sistemleri lehine yaklaşık 1993 yılında kişisel çek düzenlemeyi durdurdu. Herşey Nordik ülkeler 1950'lerden beri birbirine bağlı bir uluslararası ciro sistemi kullanmışlardır ve İsveç'te çekler artık neredeyse tamamen terk edilmiştir; Danimarka'da 1 Ocak 2017'den itibaren tüm bankalar çek kabulünü durdurdu.[30] Nakit kullanılmadığı zamanlarda doğrudan mağaza ödemelerinde banka kartları artık tercih ediliyor. Araba alımları gibi büyük mağaza ödemeleri için, bir çek türü, para düzeni (İsveççe: postväxel) hala kullanılmaktadır.

Polonya'da çekler 2006 yılında kullanımdan kaldırılmıştır. Bunun başlıca nedeni, yaygın olarak benimsenmesi nedeniyle popülerlik olmamasıdır. kredi ve banka kartları. Avrupa Birliği genelinde elektronik ödemeler artık hızlı ve ucuzdur - genellikle tüketiciler için ücretsizdir.

Birleşik Krallık, İrlanda, Fransa ve bir ölçüde Monako, İtalya ve San Marino'da çekler hala popülerdir, çünkü kısmen çekler kişisel müşteriler için ücretsiz olmaya devam etmektedir; ancak, bankadan bankaya transferlerin popülaritesi artıyor. 2001'den bu yana, Birleşik Krallık'taki işletmeler çek ödemelerinden daha fazla elektronik ödeme yaptı. Otomatik ödemeler 1995'te 753 milyondan 2001'de 1.1 milyara yükseldi ve aynı dönemde çekler 1.14'ten 1.1 milyar ödemeye düştü.[31] Birleşik Krallık'taki çoğu hizmet kuruluşu, ödeme yapan müşterilerden daha düşük fiyatlar almaktadır. Otomatik ödeme elektronik yöntemler dahil diğer ödeme yöntemlerine göre. Birleşik Krallık'taki ve Fransa'daki perakendecilerin büyük çoğunluğu, birkaç yıldır çekleri ödeme aracı olarak kabul etmemektedir ve artık çek garanti kartları düzenlenmemektedir. Örneğin, Kabuk Eylül 2005'te İngiltere'deki benzin istasyonlarında artık çek kabul etmeyeceğini duyurdu.[32] Bunu kısa süre sonra diğer büyük akaryakıt perakendecileri takip etti. Texaco, BP, ve Toplam. Asda Nisan 2006'da, başlangıçta Londra bölgesinde bir deneme olarak çek kabul etmeyi bırakacağını duyurdu,[33] ve bot ayakkabı Eylül 2006'da, başlangıçta bir deneme olarak çekleri kabul etmeyi bırakacağını duyurdu. Sussex ve Surrey.[34] Köri (ve diğer mağazalar DSGi grubu ) ve WH Smith ayrıca artık çek kabul etmiyor. Çeklerin artık geçmişte kaldığı veya en çok, özel kişilere ödeme yapmak için kullanılan niş bir ürün veya elektronik ödemelere izin vermek için banka bilgilerini müşterilere vermek istemeyen çok sayıda küçük hizmet sağlayıcı için kullanılan bir niş ürün haline geleceği tahmin ediliyor. Banka hesaplarını sık sık kontrol etme ve borçları ödenmesi gereken tutarlarla uzlaştırma (örneğin, müzik öğretmenleri, sürücü eğitmenleri, çocuk spor dersleri, küçük dükkanlar, okullar) ile kendilerine yaptırılacak veya yükümlü olmak istemeyenler.[35] Birleşik Krallık Ödemeler Konseyi Aralık 2009'da, kontrollerin Ekim 2018'e kadar aşamalı olarak kaldırılacağını, ancak bunun için yeterli alternatiflerin geliştirilebileceğini duyurdu. Diğer ödeme sistemlerinin ilerlemesi üzerinde yıllık kontroller yapmayı amaçladılar ve kararın son bir incelemesi 2016'da yapılacaktı.[36] Bununla birlikte, endişeler hala yoğun çek kullanıcısı olan hayır kurumları ve yaşlılar tarafından dile getirildi ve değiştirme planları dolandırıcılığa açık olduğu için eleştirildi.[37] Bu nedenle, Birleşik Krallık Ödemeler Konseyi tarafından Temmuz 2011'de çekin elimine edilmeyeceği açıklandı.[38] Payments UK'ye göre 2016 yılında Birleşik Krallık'ta 472 milyar £ değerinde 432 milyon bankalar arası çek ve kredi kalemi işlendi.[39] 2017'de ödemeler ve nakit elde etmek için 356 milyar £ değerinde 405 milyon çek kullanıldı, günde ortalama 1,2 milyon çek, yalnızca Kuzey İrlanda'da 10 milyondan fazlası tahsil edildi. Çek ve Kredi Takas Şirketi, çeklerin esnaf ve elektrik faturalarının ödenmesi için çok değerli olmaya devam ettiğini ve iş, kulüp ve toplum sektörlerinde hayati bir rol oynadığını, 10 işletmeden dokuzunun çekle ödeme aldığını veya yaptığını söylediğini belirtti. aylık olarak.[40]

Haziran 2014'te, İngiltere'deki başarılı bir denemenin ardından Barclays İngiliz hükümeti, kağıt çeki bir bankaya fiziksel olarak yatırmak yerine, insanların bir çeki fotoğrafını çekerek ödemelerine olanak tanıyan bir çek fotoğrafı planı için harekete geçti.[41]

Kuzey Amerika (Kanada ve Amerika Birleşik Devletleri)

2002 yılında ABD, ödeyenlere sağladığı kolaylık ve düşük değerli elektronik ödemeler için yüksek hacimli bir sistemin bulunmaması nedeniyle hala büyük ölçüde çeklere güveniyordu.[42] O zamandan beri dünya çapında çek kullanımında görülen düşüş ABD'de de başladı. Çek, eskiden olduğu kadar yaygın olmasa da, ABD'de hala tamamen ortadan kalkmaktan çok uzak.[43]

ABD'de 2012'de 25,9 trilyon dolar değerinde tahmini 18,3 milyar çek ödendi.[44]

2001 yılına kadar ABD'de yılda yaklaşık 70 milyar çek yazılıyordu,[42] yaklaşık 17 milyon yetişkin Amerikalı olmasına rağmen banka hesabı yok hiç.[45] Bir kişinin çekle ödediği belirli şirketler, bunu bir çekle Otomatik Takas Odası (ACH) veya elektronik işlem. Bankalar, çekleri bankalar arasında elektronik olarak göndererek zamandan tasarruf etmeye çalışmaktadır. Çek takası genellikle aşağıdaki gibi bir elektronik çek komisyoncusu aracılığıyla yapılır: Takas Odası, Viewpointe LLC veya Federal Rezerv Bankaları. Çeklerin kopyaları bir bankada veya komisyoncuda 99 yıla varan sürelerle saklanır ve bu nedenle bazı çek arşivleri 20'ye çıkarılmıştır. petabayt. Çoğu banka programlaması artık açık denizde yapıldığından, bu arşivlere erişim artık dünya çapında. Birçok yardımcı program ve çoğu kredi kartı, müşterilerin banka bilgilerini sağlayarak ve alacaklıyı müşterinin hesabından çekerek ödeme yapmalarına da olanak tanır (Otomatik ödeme ). ABD'de birçok insan hala kağıt kullanıyor para emirleri faturaları ödemek veya benzersiz bir çek türü olan para transfer etmek için. Nakit postayla göndermeye göre güvenlik avantajları vardır ve banka hesabına erişim gerektirmezler.[42]

Kanada’nın çek kullanımı ABD’dekinden daha azdır ve Kanada Bankalar Birliği’nin ısrarıyla hızla azalmaktadır.[46] Kanada Hükümeti, çek postalamanın, doğrudan para yatırmaya göre 6,5 kat daha pahalı olduğunu iddia ediyor. Kanada Ödemeler Birliği, 2012'de Kanada'da çek kullanımının toplam finansal işlemlerin yalnızca% 40'ını oluşturduğunu bildirdi.[47] Interac üzerinden anlık fon transferlerine izin veren sistem yonga veya manyetik şerit ve TOPLU İĞNE, tüccarlar tarafından çok az sayıda tüccarın çek kabul ettiği noktaya kadar yaygın olarak kullanılmaktadır. Çoğu üye işyeri Interac banka ödemelerini kabul eder, ancak çoğu Interac terminali kredi kartı ödemelerini desteklese bile kredi kartı ödemelerini kabul etmez. Finans kurumları ayrıca farklı kurumlar içindeki hesaplar arasında transferleri kolaylaştırır. E-posta Para Transferi (EMT) hizmeti.

Yine de çekler devlet ödemeleri, bordro, kira ve elektrik faturası ödemeleri için kullanılmaktadır. doğrudan mevduatlar ve çevrimiçi veya telefon faturası ödemeleri daha yaygın ve giderek daha fazla kullanılmaktadır.

Kanada hükümeti, tüm hükümet kontrollerini Nisan 2016'dan itibaren aşamalı olarak kaldırmaya başladı.[48][başarısız doğrulama ]

Asya

Pek çok Asya ülkesinde çekler hiçbir zaman yaygın olarak kullanılmamış ve genellikle yalnızca zenginler tarafından kullanılmıştır. nakit ödemelerin çoğu için kullanılmaktadır. Çeklerin kullanıldığı yerlerde hızla düşüyorlardı, 2009 yılına kadar Japonya, Güney Kore ve Güney Kore'de ihmal edilebilir tüketici çeki kullanımı vardı. Tayvan. Bu düşüş eğilimi, bu gelişmiş piyasaların gelişmiş finansal hizmetler altyapısı ile hızlandırılmıştır. Asya'daki gelişmekte olan ülkelerin çoğu, elektronik ödeme sistemler, daha az verimli chequeing sistemini bir bütün olarak 'sıçrayarak'.[49]

Hindistan, Asya'da önemli miktarda çek kullanımına sahip birkaç ülkeden biridir. Çekleri kullanma konusunda uzun bir geleneğe sahipti ve 1881 gibi erken bir tarihte çek kullanımını resmileştiren kanunlar çıkardı. 2009'da çekler ticarette bir ödeme aracı olarak ve ayrıca bireyler tarafından diğer kişilere veya elektrik faturalarını ödemek için hala yaygın olarak kullanılıyordu. Bunun nedenlerinden biri, bankaların genellikle bireysel hesap sahiplerine ücretsiz olarak çek sağlamasıydı. Ancak, çekler artık nadiren kabul edilmektedir. satış noktası perakende mağazalarında nakit ve kartları tercih edilen ödeme yöntemleridir. Elektronik ödeme transferi Hindistan'da popülerlik kazanmaya devam etti ve diğer ülkelerde olduğu gibi bu, her yıl çıkarılan çek hacminde müteakip bir azalmaya neden oldu. 2009 yılında Hindistan Rezerv Bankası çek kullanımında bir önceki yıla göre yüzde beş düşüş olduğunu bildirdi.[50]

Okyanusya

Avustralya'da, küresel eğilimleri takiben, çek kullanımı azalmaya devam ediyor. 1994'te günlük çek işlemlerinin değeri 25 milyar A $ idi; by 2004 this had dropped to only A$5 billion, and by 2018 this had dropped to only A$1 billion, with almost half of this for B2B transactions.[51] Personal cheque use is practically non-existent thanks to the longstanding use of the EFTPOS sistem BPAY, electronic transfers, and debit cards.

In New Zealand, payments by cheque have declined since the mid-1990s in favour of electronic payment methods. In 1993, cheques accounted for over half of transactions through the national banking system, with an annual average of 130 cheques per capita. By 2006 cheques lagged well behind EFTPOS (banka kartı ) transaction and electronic credits, making up only nine per cent of transactions, an annual average of 41 cheque transaction per capita.[52] Most retail stores no longer accept cheques; those that do often require government-issued identification or a store-issued "cheque identification card" before they can be accepted as payment. In 2020, state owned Kiwibank discontinued cheques.[53] In the same year, all four major banks (ASB, BNZ, ANZ ve Westpac ) also announced plans to discontinue cheques.[54][55]

Variations on regular cheques

In addition to regular cheques, a number of variations were developed to address specific needs or address issues when using a regular cheque.

Cashier's cheques and bank drafts

Cashier's cheques ve bankacı taslakları, Ayrıca şöyle bilinir banka çekleri, banker's cheques veya treasurer's cheques, are cheques issued against the funds of a financial institution rather than an individual account holder. Tipik olarak terim kasiyer çeki is used in the US and banker's draft is used in the UK and most of the Commonwealth. The mechanism differs slightly from country to country but in general the bank issuing the cheque or draft will allocate the funds at the point the cheque is drawn. This provides a guarantee, save for a failure of the bank, that it will be honoured. Cashier's cheques are perceived to be as good as cash but they are still a cheque, a misconception sometimes exploited by scam artists. A lost or stolen cheque can still be stopped like any other cheque, so payment is not completely guaranteed.

Onaylı kontrol

Zaman onaylı çek is drawn, the bank operating the account verifies there are currently sufficient funds in the drawer's account to honour the cheque. Those funds are then set aside in the bank's internal account until the cheque is cashed or returned by the payee. Thus, a certified cheque cannot "bounce", and its liquidity is similar to cash, absent failure of the bank. The bank indicates this fact by making a notation on the face of the cheque (technically called an kabul).

Payroll cheque

A cheque used to pay wages may be referred to as a payroll cheque. Even when the use of cheques for paying wages and salaries became rare, the vocabulary "pay cheque" still remained commonly used to describe the payment of wages and salaries. Payroll cheques issued by the military to soldiers, or by some other government entities to their employees, beneficiants, and creditors, are referred to as garanti.

Varantlar

Varantlar look like cheques and clear through the banking system like cheques, but are not drawn against cleared funds in a mevduat hesabı. A cheque differs from a warrant in that the warrant is not necessarily payable on demand and may not be negotiable.[56] They are often issued by government entities such as the military to pay wages or suppliers. In this case they are an instruction to the entity's treasurer department to pay the warrant holder on demand or after a specified maturity date.

Traveller's cheque

Bir traveller's cheque is designed to allow the person signing it to make an unconditional payment to someone else as a result of paying the issuer for that privilege. Traveller's cheques can usually be replaced if lost or stolen, and people frequently used them on holiday instead of cash as many businesses used to accept traveller's cheques as currency. Kullanımı kredi veya banka kartları has begun to replace the traveller's cheque as the standard for vacation money due to their convenience and additional security for the retailer. As a result, many businesses no longer accept traveller's cheques.

Money or postal order

A cheque sold by a post office, bank, or merchant such as a grocery store for payment in favour of a third party is referred to as a para düzeni veya postal order. These are paid for in advance when the order is drawn and are guaranteed by the institution that issues them and can only be paid to the named third party. This was a common way to send low value payments to third parties, avoiding the risks associated with sending cash by post, prior to the advent of electronic payment methods.

Oversized cheques

Oversized cheques are often used in public events such as donating money to charity or giving out prizes such as Yayıncılar Takas Merkezi. The cheques are commonly 18 by 36 inches (46 cm × 91 cm) in size;[57] however, according to the Guinness Rekorlar Kitabı, the largest ever is 12 by 25 metres (39 ft × 82 ft).[58] Yakın zamana kadar[ne zaman? ], regardless of the size, such cheques could still be redeemed for their cash value as long as they would have the same parts as a normal cheque, although usually the oversized cheque is kept as a souvenir and a normal cheque is provided.[59] Any bank could levy additional charges for clearing an oversized cheque. Most banks need to have the machine-readable information on the bottom of cheques read electronically, so only very limited dimensions can be allowed due to standardised equipment.

Payment vouchers

In the US some sosyal Yardım programmes such as the Kadınlar, Bebekler ve Çocuklar İçin Özel Tamamlayıcı Beslenme Programı veya Bağımlı Çocuğu Olan Ailelere Yardım Yapmak kuponlar available to their beneficiaries, which are good up to a certain monetary amount for purchase of grocery items deemed eligible under the particular programme. The voucher can be deposited like any other cheque by a participating supermarket or other approved business.

Cheques around the world

Avustralya

The Cheques Act 1986 is the body of law governing the issuance of cheques and payment orders in Australia. Procedural and practical issues governing the clearance of cheques and payment orders are handled by Australian Payments Clearing Association (APCA).

In 1999, banks adopted a system to allow faster clearance of cheques by electronically transmitting information about cheques, this brought clearance times down from five to three days. Prior to that cheques had to be physically transported to the paying bank before processing began. If the cheque was dishonoured, it was physically returned.

All licensed banks in Australia may issue cheques in their own name. Non-banks are not permitted to issue cheques in their own name but may issue, and have drawn on them, payment orders (which functionally are no different from cheques).

Kanada

In Canada, cheque sizes and types, endorsement requirements[60] and MICR tolerances[61] are overseen by Payments Canada.

- Canadian cheques can legally be written in English, French or İnuitçe.

- A tele-cheque is a paper payment item that resembles a cheque except that it is neither created nor signed by the payer—instead it is created (and may be signed) by a third party on behalf of the payer. Under CPA Rules these are prohibited in the clearing system effective 1 January 2004.[62]

Hindistan

The Cheque was introduced in India by the Bank of Hindustan, the first joint stock bank established in 1770. In 1881, the Negotiable Instruments Act (NI Act)[63] was enacted in India, formalising the usage and characteristics of instruments like the cheque, the bill of exchange, and promissory note. The NI Act provided a legal framework for non-cash paper payment instruments in India.[21] In 1938, the Calcutta Clearing Banks' Association, which was the largest bankers' association at that time, adopted clearing house.[21]

Until 1 April 2012, cheques in India were valid for a period of six months from the date of their issue, before the Hindistan Rezerv Bankası issued a notification reducing their validity to three months from the date of issue.[64]

Japonya

In Japan, cheques are called Kogitte (小切手)ve tarafından yönetilir Kogitte Law [ja ].

Bounced cheques are called Fuwatari Kogitte (不渡り [ja ]小切手). If an account owner bounces two cheques in six months, the bank will suspend the account for two years. If the account belongs to a public company, their stock will also be suspended from trading on the stock exchange, which can lead to bankruptcy.

Yeni Zelanda

Instrument-specific legislation includes the Cheques Act 1960, part of the Bills of Exchange Act 1908, which codifies aspects related to the cheque payment instrument, notably the procedures for the endorsement, presentment and payment of cheques. A 1995 amendment provided for the electronic presentment of cheques and removed the previous requirement to deliver cheques physically to the paying bank, opening the way for cheque truncation and imaging. Truncation allows for the transmission of an electronic image of all or part of the cheque to the paying bank's branch, instead of cumbersome physical presentment. This reduced the total cheque clearance time and eliminated the costs of physically moving the cheque.

registered banks gözetiminde Yeni Zelanda Merkez Bankası provide the cheque payment services. Once banked, cheques are processed electronically together with other retail payment instruments. Homeguard v Kiwi Packaging is often cited case law regarding the banking of cheques tendered as full settlement of disputed accounts.[65]

Birleşik Krallık

In the UK all cheques must now conform to an industry standard detailing layout and font ("Çek ve Kredi Takas Şirketi (C&CCC) Standard 3"), be printed on a specific weight of paper (CBS1), and contain explicitly defined security features.

Since 1995, all cheque printers must be members of the Cheque Printer Accreditation Scheme (CPAS). The scheme is managed by the Cheque and Credit Clearing Company and requires that all cheques for use in the British clearing process are produced by accredited printers who have adopted stringent security standards.

The rules concerning crossed cheques are set out in Section 1 of the Cheques Act 1992 and prevent cheques being cashed by or paid into the accounts of third parties. On a crossed cheque the words "account payee only" (or similar) are printed between two parallel vertical lines in the centre of the cheque. This makes the cheque non-transferable and is to avoid cheques being endorsed and paid into an account other than that of the named payee. Crossing cheques basically ensures that the money is paid into an account of the intended beneficiary of the cheque.

Following concerns about the amount of time it took banks to clear cheques, the United Kingdom Adil Ticaret Ofisi set up a working group in 2006 to look at the cheque clearing cycle. They produced a report[29] recommending maximum times for the cheque clearing which were introduced in UK from November 2007.[66] In the report the date the credit appeared on the recipient's account (usually the day of deposit) was designated "T". At "T + 2" (two business days afterwards) the value would count for calculation of credit interest or overdraft interest on the recipient's account. At "T + 4" clients would be able to withdraw funds on current accounts or at "T + 6" on savings accounts (though this will often happen earlier, at the bank's discretion). "T + 6" is the last day that a cheque can bounce without the recipient's permission—this is known as "certainty of fate". Before the introduction of this standard (also known as 2-4-6 for current accounts and 2-6-6 for savings accounts), the only way to know the "fate" of a cheque has been "Special Presentation", which would normally involve a fee, where the drawee bank contacts the payee bank to see if the payee has that money at that time. "Special Presentation" had been stated at the time of deposit.

Cheque volumes peaked in 1990 when four billion cheque payments were made. Of these, 2.5 billion were cleared through the inter-bank clearing managed by the C&CCC, the remaining 1.5 billion being in-house cheques which were either paid into the branch on which they were drawn or processed intra-bank without going through the clearings. As volumes started to fall, the challenges faced by the clearing banks were then of a different nature: how to benefit from technology improvements in a declining business environment.

Although the UK did not adopt the euro as its national currency when other European countries did in 1999, many banks began offering euro denominated accounts with chequebooks, principally to business customers. The cheques can be used to pay for certain goods and services in the UK. The same year, the C&CCC set up the euro cheque clearing system to process euro denominated cheques separately from sterling cheques in Great Britain.

Birleşik Krallık Payments Council from 30 June 2011 withdrew the existing Cheque Guarantee Card Scheme İngiltere'de.[67] This service allowed cheques to be guaranteed at point of sales up to a certain value, normally £50 or £100, when signed in front of the retailer with the additional cheque guarantee card. This was after a long period of decline in their use in favour of banka kartları.

The Payments Council proposed to close the centralised cheque clearing altogether in the UK and had set a target date of 31 October 2018.[68] However, on 12 July 2011, the Payments Council announced that after opposition from MPs, charity groups and public opinion, the cheque will remain in use and there would no longer be a reason to seek an alternative paper-initiated payment.[38]

Amerika Birleşik Devletleri

In the United States, cheques are referred to as çek and are governed by Article 3 of the Tekdüzen Ticaret Kanunu, başlık altında kıymetli evraklar.[69]

- Bir order check—the most common form in the US—is payable only to the named payee or his or her endorsee, as it usually contains the language "Pay to the order of (name)".

- Bir bearer check is payable to anyone who is in kontrol altına alma of the document: this would be the case if the cheque does not name a payee, or is payable to "bearer" or to "cash" or "to the order of cash", or if the cheque is payable to someone who is not a person or legal entity, for example if the payee line is marked "Happy Birthday".

- Bir counter check is one that a bank issues to an account holder in person. This is typically done for customers who have opened a new account or have run out of personalized checks. It may lack the usual security features.

In the US, the terminology for a cheque historically varied with the type of financial institution on which it is drawn. Bir durumunda tasarruf ve kredi birliği o bir negotiable order of withdrawal (karşılaştırmak Pazarlık Edilebilir Para Çekme Hesabı ); Eğer bir kredi birliği o bir share draft. "Checks" were associated with chartered commercial banks. However, common usage has increasingly conformed to more recent versions of Article 3, where Kontrol means any or all of these negotiable instruments. Certain types of cheques drawn on a government agency, especially payroll cheques, may be called a payroll warrant.

At the bottom of each cheque there is the routing/account number in MICR biçim. ABA yönlendirme geçiş numarası is a nine-digit number in which the first four digits identifies the US Federal Reserve Bank 's cheque-processing centre. This is followed by digits 5 through 8, identifying the specific bank served by that cheque-processing centre. Digit 9 is a verification rakamları kontrol etmek, computed using a complex algorithm of the previous eight digits.[70]

- Typically the routing number is followed by a group of eight or nine MICR digits that indicates the particular account number at that bank. The account number is assigned independently by the various banks.

- Typically the account number is followed by a group of three or four MICR digits that indicates a particular cheque number from that account.

- Directional routing number—also known as the transit number, consists of a denominator mirroring the first four digits of the routing number, and a hyphenated numerator, also known as the ABA number, in which the first part is a city code (1–49), if the account is in one of 49 specific cities, or a state code (50–99) if it is not in one of those specific cities; the second part of the hyphenated numerator mirrors the 5th through 8th digits of the routing number with leading zeros removed.[70]

Bir taslak ABD'de Tekdüzen Ticaret Kanunu is any bill of exchange, whether payable on demand or at a later date. If payable on demand it is a "demand draft ", or if drawn on a financial institution, a cheque.

The electronic cheque or substitute cheque was formally adopted in the US in 2004 with the passing of the "Check Clearing for the 21st Century Act" (or Kontrol 21 Yasası ). This allowed the creation of electronic cheques and translation (kesme ) of paper cheques into electronic replacements, reducing cost and processing time.

The specification for US cheques is given by ANSI committee X9 Technical Report 2.[71]

Türkiye

In Turkey, cheques are usually used for commercial transactions only, and using post-dated cheques is legally permissible.[72]

Dolandırıcılığı kontrol edin

Cheques have been a tempting target for criminals to steal money or goods from the drawer, payee or the banks. A number of measures have been introduced to combat fraud over the years. These range from things like writing a cheque so it is difficult to alter after it is drawn, to mechanisms like crossing a cheque so that it can only be paid into another bank's account providing some traceability. However, the inherent security weaknesses of cheques as a payment method, such as having only the signature as the main kimlik doğrulama method and not knowing if funds will be received until the clearing cycle to complete, have made them vulnerable to a number of different types of fraud.

Zimmete para geçirme

Taking advantage of the float period (uçurtmayı kontrol et ) to delay the notice of non-existent funds. This often involves trying to convince a merchant or other recipient, hoping the recipient will not suspect that the cheque will not clear, giving time for the fraudster to disappear.

Sahtecilik

Sometimes, forgery is the method of choice in defrauding a bank. One form of forgery involves the use of a victim's legitimate cheques, that have either been stolen and then cashed, or altering a cheque that has been legitimately written to the perpetrator, by adding words or digits to inflate the amount.

Kimlik Hırsızı

Since cheques include significant personal information (name, account number, signature and in some countries driver's license number, the address or phone number of the account holder), they can be used for kimlik Hırsızı. The practice was discontinued as identity theft became widespread.

Dishonoured cheques

A dishonoured cheque cannot be redeemed for its value and is worthless; they are also known as an RDI (returned deposit item), or NSF (yetersiz fon ) cheque. Cheques are usually dishonoured because the drawer's account has been frozen or limited, or because there are insufficient funds in the drawer's account when the cheque was redeemed. A cheque drawn on an account with insufficient funds is said to have sıçradı and may be called a rubber cheque.[73] Banks will typically charge customers for issuing a dishonoured cheque, and in some jurisdictions such an act is a criminal action. A drawer may also issue a Dur on a cheque, instructing the financial institution not to honour a particular cheque.

İçinde İngiltere ve Galler, they are typically returned marked "Refer to Drawer"—an instruction to contact the person issuing the cheque for an explanation as to why the cheque was not honoured. This wording was brought in after a bank was successfully sued for iftira after returning a cheque with the phrase "Insufficient Funds" after making an error—the court ruled that as there were sufficient funds the statement was demonstrably false and damaging to the reputation of the person issuing the cheque. Despite the use of this revised phrase, successful libel lawsuits brought against banks by individuals remained for similar errors.[74]

In Scotland, a cheque acts as an assignment of the amount of money to the payee. As such, if a cheque is dishonoured in Scotland, what funds are present in the bank account are "attached" and frozen, until either sufficient funds are credited to the account to pay the cheque, the drawer recovers the cheque and hands it into the bank, or the drawer obtains a letter from the payee stating that they have no further interest in the cheque.

A cheque may also be dishonoured because it is stale or not cashed within a "void after date". Many cheques have an explicit notice printed on the cheque that it is void after some period of days. In the US, banks are not required by the Tekdüzen Ticaret Kanunu to honour a stale-dated cheque, which is a cheque presented six months after it is dated.[23]

Tüketici raporlaması

In the United States some consumer reporting agencies such as ChexSystems Erken Uyarı Hizmetleri ve TeleCheck have been providing cheque verification services that track how people manage their checking accounts. Bankalar, acenteleri cari hesap başvuru sahiplerini taramak için kullanır. Düşük borç puanına sahip olanların çek hesapları reddedilir çünkü bir banka bir hesabın gereğinden fazla çekilmesini karşılayamaz.[75][76][77]

In the United Kingdom, in common with other items such as Direct Debits veya bekleyen emirler, dishonoured cheques can be reported on a customer's credit file, although not individually and this does not happen universally amongst banks. Dishonoured payments from current accounts can be marked in the same manner as missed payments on the customer's credit report.

Kilit kutusu

Typically when customers pay bills with cheques (like gas or water bills), the mail will go to a "lock box " at the post office. There a bank will pick up all the mail, sort it, open it, take the cheques and remittance advice out, process it all through electronic machinery, and post the funds to the proper accounts. In modern systems, taking advantage of the Kontrol 21 Yasası, as in the United States many cheques are transformed into electronic objects and the paper is destroyed.

Ayrıca bakınız

- Allonge – slip of paper attached to a cheque used to endorse it when there is not enough space.

- Boş onay – cheque where amount has been left blank.

- Onaylı kontrol – guaranteed by a bank.

- E-cheque – electronic fund transfer.

- Hundi – historic Indian cheque like instrument.

- Labour cheque – political concept to distribute goods in exchange for work.

- Negotiable cow – urban legend where a cow was used as a cheque.

- Substitute cheque – the act of scanning paper cheques and turning them into electronic payments.

- Transit kontrolü – a cheque which is drawn on another bank than that at which it is presented for payment.

- Seyahat çeki – a pre-paid cheque that could be used to make payments in stores.

- Railway pay cheques – identification used to collect railway workers pay packet.

- Ödeme emri

Referanslar

Dipnotlar

- ^ James William Gilbart in 1828 explains in a footnote 'Most writers spell it Kontrol. I have adopted the above form because it is free from ambiguity and is analogous to the eskichequer, the royal treasury. Ayrıca, İngiltere bankası "Cheque Office"'.[3]

Alıntılar

- ^ "Cheques and Bankers' Drafts Facts and Figures". UK Payment Administration (UKPA). 2010. Arşivlenen orijinal 13 Haziran 2010'da. Alındı 30 Haziran 2010.

- ^ "Cheque, check". Oxford ingilizce sözlük. Londra: Oxford University Press. 2009. s. 350.

- ^ Gilbart, James William (1828). A practical treatise on Banking, containing an account of the London and County Banks ... a view of Joint Stock Banks, and the Branch Banks of the Bank of England, etc (2. baskı). London: E Wilson. s. 115.

- ^ "Cheque vs. Check: What's the Difference?". 22 July 2016.

- ^ a b International Encyclopedia of Comparative Law, Instalment 9, Chapter 4: Negotiable Instruments, by Peter Ellinger.

- ^ "Cheque - Definition of cheque by Merriam-Webster". Alındı 29 Temmuz 2015.

- ^ Harper, Douglas. "check (n. 1)". Çevrimiçi Etimoloji Sözlüğü. Arşivlendi from the original on 9 March 2013. Alındı 19 Mayıs 2014.

- ^ "check". Merriam Kısaltılmamış. Rasgele ev. Arşivlendi from the original on 2 April 2014. Alındı 19 Mayıs 2014.

- ^ "Reserve Bank of India - Publications".

- ^ Durant, Will (1944). Caesar and Christ : a history of Roman civilization and of Christianity from their beginnings to A.D. 325. Medeniyetin hikayesi. 3. New York: Simon ve Schuster. s. 749.

- ^ Safari, Meysam (2013). "Contractual structures and payoff patterns of Sukūk securities". International Journal of Banking and Finance. 10 (2). SSRN 2386365.

During the 3rd century AD, financial firms in Persia (currently known as Iran) and other territories in the Persian Sassanid Dynasty issued letters of credit known as "chak"

- ^ Ilya Yakubovich. (2012). Journal of the American Oriental Society, 132(1), 116. doi:10.7817/jameroriesoci.132.1.0116

- ^ Glubb, John Bagot (1988). Arap Halklarının Kısa Tarihi. Dorset Press. s. 105. ISBN 978-0-88029-226-9. OCLC 603697876.

- ^ "How Islamic inventors changed the world". Bağımsız. Alındı 29 Temmuz 2015.

- ^ "Guide to Checks and Check Fraud" (PDF). Wachovia Bankası. 2003. s. 4.

- ^ Cheque and Credit Clearing Company (2009). "Cheques and cheque clearing: An historical perspective" (PDF). s. 2. Alındı 19 Haziran 2010.

- ^ Federal Reserve Bank of Atlanta, The Evolution of the cheque as a Means of Payment: A Historical Survey, 2008 Arşivlendi 19 Ekim 2012 Wayback Makinesi

- ^ History of Cheques - Barclays, 2020

- ^ "Domett, Henry Williams. A history of the Bank of New York, 1784-1884 (1884)". 21 Temmuz 2010. Alındı 23 Ocak 2018.

- ^ "Newly Discovered Oldest Surviving American chequebook". Rarebookbuyer.com. 12 Temmuz 2014. Alındı 23 Ocak 2018.

- ^ a b c "Evolution of Payment Systems in India =Reserve Bank of India".

- ^ "1 - Progressive Development of the Law of International Trade: Report of the Secretary-General of the United Nations, 1966". 1966. Alındı 29 Temmuz 2015. Alıntı dergisi gerektirir

| günlük =(Yardım) - ^ a b "Uniform Commercial Code § 4-404". Amerika Birleşik Devletleri Kongresi.

A bank is under no obligation to a customer having a chequing account to pay a cheque, other than a certified cheque, which is presented more than six months after its date, but it may charge its customer's account for a payment made thereafter in good faith.

- ^ "Cheque Clearing FAQ, question 7". Canadian Payments Association. Arşivlenen orijinal 10 Haziran 2011'de. Alındı 1 Temmuz 2011.

- ^ "Legal Issues Guide for Small Business: How long is a cheque valid for?". Department of Innovation, Industry, Science, and Research. 4 Temmuz 2008. Arşivlenen orijinal 14 Eylül 2010'da. Alındı 26 Mayıs 2009.

- ^ MICR Basics Handbook Arşivlendi 21 Nisan 2015 at Wayback Makinesi

- ^ "SKU: USCST850, U.S. Bank Supply, Retrieved 2016-03-20". Usbanksupply.com. Arşivlenen orijinal 29 Mart 2016 tarihinde. Alındı 23 Ocak 2018.

- ^ CPM Federal Credit Union Deposit ATM FAQ Erişim tarihi: 2016-03-20. Also, this author received a couple checks with handwriting incursion of the MICR characters which were rejected.

- ^ a b "Cheques Working Group Report" (PDF). London: The Office of Fair Trading. Kasım 2006. s. 297. Archived from orijinal (PDF) 19 Mart 2009. Alındı 26 Mayıs 2009.

- ^ "Denmark officially kills the cheque". 16 Aralık 2016. Alındı 2 Aralık 2017.

- ^ "Popularity of cheques wanes". BBC haberleri. Londra. 25 Temmuz 2002. Alındı 26 Mayıs 2009.

- ^ "Shell bans payment by cheque". BBC haberleri. Londra. 10 Eylül 2005. Alındı 26 Mayıs 2009.

- ^ "Cheques get the chop at Asda". Gardiyan. Londra. Basın Derneği. 3 Nisan 2006. Alındı 26 Mayıs 2009.

- ^ "High Street retailer bans cheques". BBC haberleri. Londra. 12 Eylül 2006. Alındı 26 Mayıs 2009.

- ^ Jonathan, Duffy (27 November 2003). "Chequeing out". BBC haberleri. Londra. Alındı 26 Mayıs 2009.

- ^ "Cheques to be phased out in 2018". BBC haberleri. 16 Aralık 2009. Alındı 16 Aralık 2009.

- ^ "Plans to end cheques criticised by banks". BBC haberleri. 11 Aralık 2010. Alındı 12 Aralık 2010.

- ^ a b "Cheques not to be scrapped after all, banks say". BBC haberleri. 12 July 2011.

- ^ "2016 UK Payment Statistics" (PDF). Payments UK. Arşivlenen orijinal (PDF) 7 Ocak 2017'de. Alındı 30 Eylül 2019.

- ^ "Cheque Market 2018". Çek ve Kredi Takas Şirketi. Alındı 30 Eylül 2019.

- ^ "Cheque photo plan gets the go-ahead". BBC haberleri. 25 Haziran 2014.

- ^ a b c Ekonomik İşbirliği ve Kalkınma Teşkilatı, ed. (2002). Paranın Geleceği. Paris: OECD. sayfa 76–79. ISBN 978-92-64-19672-8.

- ^ "The Federal Reserve Payments Study - 2018 Annual Supplement". Federal Rezerv. Alındı 17 Mayıs 2019.

- ^ "2013 Federal Reserve Payments Study". Federal Rezerv. Arşivlenen orijinal 9 Temmuz 2015 tarihinde. Alındı 8 Temmuz 2015.

- ^ Ellis, David (2 December 2009). "17 million Americans have no bank account". CNN Haberleri. Alındı 3 Eylül 2011.

- ^ "Arşivlenmiş kopya". Arşivlenen orijinal 18 Ocak 2017. Alındı 17 Ocak 2017.CS1 Maint: başlık olarak arşivlenmiş kopya (bağlantı)

- ^ "Examining Canadian Payment Methods and Trends" (PDF). Canadian Payment Association. Ekim 2012. Arşivlenen orijinal (PDF) 29 Ekim 2013 tarihinde. Alındı 24 Ekim 2013.

- ^ Please select all that apply (7 December 2015). "Direct deposit". Servicecanada.gc.ca. Alındı 23 Ocak 2018.

- ^ "'Green payment' movement set to impact the American payments landscape". euromonitor.com. 4 Mayıs 2010. Alındı 24 Temmuz 2010.

- ^ "E-transactions grow, cheque usage drops 5 percent". SiliconIndia news. 27 Ağustos 2009.

- ^ "Trends in payments clearing and settlement systems" (PDF). Avustralya Merkez Bankası. Ağustos 2018. Alındı 21 Kasım 2019.

- ^ "Payment and Settlement Systems in New Zealand". Yeni Zelanda Merkez Bankası. Mart 2008. Alındı 19 Eylül 2010.

- ^ Lock, Harry (28 February 2020). "Kiwibank checks out: Last day for customers to use cheques". Radyo Yeni Zelanda. Alındı 15 Mayıs 2020.

- ^ Edmunds, Susan (13 May 2020). "BNZ, ANZ, Westpac to phase out cheque use". Şey. Alındı 15 Mayıs 2020.

- ^ "ASB to phase out use of cheques". Radyo Yeni Zelanda. 16 Mayıs 2020. Alındı 16 Mayıs 2020.

- ^ "Cheque". Glossary of Accounting terms. A-Z-Dictionaries.com. 2005. Arşivlenen orijinal 7 Mart 2009'da. Alındı 26 Mayıs 2009.

- ^ "Big Cheques". Megaprint Inc. Alındı 26 Mayıs 2009.

- ^ "GWR Day - Kuwait: A Really Big cheque". Guinness Dünya Rekorları. 2009. Arşivlenen orijinal 6 Ocak 2009. Alındı 26 Mayıs 2009.

- ^ Holden, Lewis (2009). "A cheque is a cheque -- whatever it is printed on". Bankrate, Inc. Alındı 26 Mayıs 2009.

- ^ "Paying by Cheque". Payments Canada. 8 Ağustos 2016. Alındı 26 Kasım 2016.

- ^ "Standard 006 – Specifications for MICR-Encoded Payment Items" (PDF). Canadian Payments Association. 2015. Arşivlenen orijinal (PDF) 27 Kasım 2016'da. Alındı 26 Kasım 2016.

- ^ "Prohibition of Tele-cheques in the Automated Clearing Settlement System" (PDF). Payments Canada. 1 Haziran 2003. Alındı 26 Kasım 2016.

- ^ "Negotiable Instruments Act, 1881, India".

- ^ "Cheques valid for 3 months from April 1". Hindistan zamanları. Bangalore. 21 Mart 2012. Alındı 30 Nisan 2012.

- ^ [1981] 2 NZLR 322

- ^ Miles, Brignall (30 November 2007). "Cheque changes leave consumers in the clear". Gardiyan. Londra. Alındı 26 Mayıs 2009.

- ^ "R.I.P. Cheque guarantee cards". BBC haberleri. 29 Haziran 2011.

- ^ "Basın yayınları". Payments Council. Arşivlenen orijinal 20 Ocak 2010'da. Alındı 3 Haziran 2013.

- ^ "U.C.C. - Article 3 - Negotiable Iinstruments". Cornell Hukuk Fakültesi. Alındı 29 Temmuz 2015.

- ^ a b "Inside Check Numbers". Supersat-tech.livejournal.com. Arşivlenen orijinal 21 Eylül 2007.

- ^ "X9 TR-2:2005 Understanding, Designing Producing Checks". ANSI. 2005. Alındı 27 Kasım 2016.

- ^ "Çek Kanununda Değişiklik Yapilmasina Dair Kanun" [Law Amending the Cheque Law] (in Turkish). T.C. Resmi Gazete. 3 Şubat 2012.

- ^ Garner, Bryan A. (1995). A dictionary of modern legal usage (2. baskı). Oxford University Press. s.953. ISBN 978-0-19-507769-8.

- ^ "Bounced cheques yield libel damages". Bağımsız. İngiltere. 21 Temmuz 1992. Alındı 24 Eylül 2009.

- ^ Tugend, Alina (24 Haziran 2006). "Balancing a Checkbook Isn't Calculus. It's Harder". New York Times. Alındı 23 Ocak 2018.

- ^ Blake Ellis (16 August 2012). "Banka müşterileri - takip ediliyorsunuz". CNNMoney. Alındı 29 Temmuz 2015.

- ^ "Kredi raporlama kurumlarını denetlemek için CFPB". CNNMoney. Alındı 29 Temmuz 2015.

Dış bağlantılar

Bu makalenin kullanımı Dış bağlantılar Wikipedia'nın politikalarına veya yönergelerine uymayabilir. (Şubat 2013) (Bu şablon mesajını nasıl ve ne zaman kaldıracağınızı öğrenin) |