Kapalı çağrı - Covered call - Wikipedia

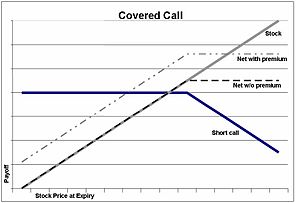

Bir örtülü çağrı satıcının içinde bulunduğu bir finansal piyasa işlemidir. arama seçenekleri karşılık gelen miktarın sahibidir. temel enstrüman hisse senetleri veya diğer menkul kıymetler gibi. Bir tüccar, temel enstrümanı satın alırken aynı zamanda tüccar çağrıyı satarsa, stratejiye genellikle "satın al-yaz "strateji. Dengede, strateji bir satım opsiyonu yazmakla aynı getirilere sahiptir.

Alıcının karar vermesi durumunda hisseler aramanın alıcısına teslim edilebileceğinden, dayanak enstrümandaki uzun pozisyonun "teminat" sağladığı söylenir. egzersiz yapmak.

Bir aramanın yazılması (yani satılması), opsiyon alıcısı tarafından ödenen prim şeklinde gelir sağlar. Ve eğer hisse senedi fiyatı sabit kalırsa veya artarsa, yazar bu geliri, herhangi bir çağrı yazılmasa kâr daha yüksek olsa bile, kâr olarak tutabilecektir. Hisse senedi sahipliği riski ortadan kalkmaz. Hisse senedi fiyatı düşerse, net pozisyon muhtemelen para kaybedecektir.[1]

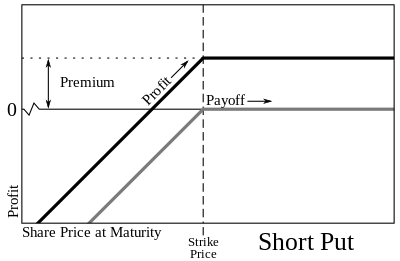

Dengede olduğundan, teminat altına alınmış çağrı pozisyonundaki getiriler kısa koymak pozisyon, fiyat (veya ödül) kısa vadeli satışın primi ile aynı olmalıdır veya çıplak koymak.

Örnekler

Tüccar A ("A"), 10.000 $ değerinde 500 XYZ hissesine sahiptir. A, Yatırımcı B ("B") tarafından satın alınan (ABD'de 1 opsiyon sözleşmesi 100 hisseyi kapsar) 1500 $ karşılığında 5 adet alım opsiyon sözleşmesini satar (yazar). 1500 $ 'lık bu prim, XYZ hisse senedinin fiyatındaki belirli bir miktar düşüşü kapsar (yani, hisse senedi değeri 1500 $' dan fazla düştükten sonra, hisse senedi sahibi A genel olarak para kaybeder). Kayıplar önlenemez, ancak kapsama alınmış bir çağrı konumunda yalnızca azaltılabilir. Hisse senedi fiyatı düşerse, opsiyon alıcısının ("B") opsiyonu daha yüksek kullanım fiyatından kullanması mantıklı olmayacaktır çünkü hisse senedi artık piyasa fiyatından daha ucuza satın alınabilir ve A, satıcı (yazar) , opsiyon primi üzerinden ödenen parayı tutacaktır. Böylece, A'nın kaybı maksimum 10000 $ 'dan [10000 $ - (prim)] veya 8500 $' a düşürülür.

Hisse senedinin fiyatı artarsa bu "koruma" potansiyel dezavantajına sahiptir. B, satın alma seçeneğini kullanırsa ve hisse senedi fiyatı, A'nın XYZ hisselerinin artık piyasada 10.000 $ 'dan fazla değerde olacağı şekilde artarsa, A (opsiyon yazarı), hisse senedini sona erdiğinde piyasa fiyatının altında satmak zorunda kalacaktır veya Çağrıları A'nın sattığı fiyattan daha yüksek bir fiyata geri satın almalıdır.

Süre dolmadan önce spot fiyat İşlem fiyatına ulaşmazsa, yatırımcı hisse senedinin düşeceğini veya tarafsız olacağını düşünürse aynı işlemi tekrar edebilir.

Opsiyon yazarı ("A") başlangıçta dayanak hisse senedine sahip olmasa, ancak aynı zamanda hisse senedini satın alsa bile bir alım opsiyonu satılabilir. Buna "satın alma yazısı" denir. XYZ 33 $ 'dan işlem yaparsa ve 35 $' lık aramalar 1 $ 'dan fiyatlandırılırsa, A, yalnızca 3200 $' lık bir net maliyetle 100 $ 'a 100 XYZ hissesi satın alabilir ve 100 $' a bir (100 hisse) çağrı seçeneği yazabilir / satabilir. Çağrı için alınan 100 $ 'lık prim, hisse senedi fiyatındaki 1 $' lık düşüşü karşılayacaktır. başa baş işlemin noktası 32 $ / hisse. Üst potansiyel 300 $ ile sınırlıdır, ancak bu neredeyse% 10'luk bir getiri anlamına gelir. (Hisse fiyatı 35 $ veya daha fazla yükselirse, çağrı opsiyonu sahibi seçeneği kullanır ve A'nın karı 35-32 $ = 3 $ olur) Vade bitiminde hisse senedi fiyatı 35 $ 'ın altında ancak 32 $' ın üzerindeyse, çağrı opsiyonuna izin verilecektir. süresi dolar, ancak A (satıcı / yazar) hisseleri satarak yine de kar edebilir. Sadece fiyat 32 $ / hisse değerinin altındaysa A bir kayıp yaşayacaktır.

Opsiyon yazarı ("A") hisse senedine hiç sahip olmasa bile bir alım opsiyonu satılabilir. Buna "çıplak arama" denir. Opsiyon yazarı daha sonra hisse senedini o zamanki piyasa fiyatından almaya zorlanabileceğinden, daha sonra onu düşük kullanım fiyatından hemen opsiyon sahibine satmaya zorlanabileceğinden (çıplak opsiyon kullanılırsa) daha tehlikelidir.

Özetlemek:

| Hisse senedi fiyatı sona erdiğinde | Net kâr (zarar | Karşılaştırma basit hisse senedi alımı |

|---|---|---|

| $30 | (200) | (300) |

| $31 | (100) | (200) |

| $32 | 0 | (100) |

| $33 | 100 | 0 |

| $34 | 200 | 100 |

| $35 | 300 | 200 |

| $36 | 300 | 300 |

| $37 | 300 | 400 |

Pazarlama

Bu strateji bazen prim geliri sağladığı için "güvenli" veya "muhafazakar" ve hatta "riskten korunma" olarak pazarlanmaktadır, ancak kusurları en azından 1975'ten beri iyi bilinmektedir. Fischer Black "Seçeneklerin Kullanımında Gerçek ve Fantezi" yayınlandı. Reilly ve Brown'a göre:[2] "Kârlı olmak için, kapsam dahilindeki çağrı stratejisi yatırımcının hisse değerlerinin mevcut seviyeleri etrafında makul derecede dar bir bantta kalacağını doğru tahmin etmesini gerektirir."

İki yeni gelişme, kapsam dahilindeki çağrı stratejilerine olan ilgiyi artırmış olabilir: (1) 2002'de Chicago Board Opsiyon Borsası kapsam dahilindeki çağrı stratejileri için bir karşılaştırma endeksi sundu, CBOE S&P 500 BuyWrite Endeksi (borsa borsası) ve (2) 2004'te Ibbotson Associates danışmanlık firması yayınlandı satın alma-yazma stratejileri üzerine bir vaka çalışması.[3]

Bu tür bir seçenek en iyi, yatırımcı piyasa yana doğru hareket ederken uzun bir pozisyondan gelir elde etmek istediğinde kullanılır. Bir yatırımcı / yazarın, şu anda kazançlarda aktif olmayan bir hisse senedinden para kazanmak için bir al-ve-tut stratejisine devam etmesine izin verir. Yatırımcı / yazar, hisse senedinin opsiyon süresi içinde herhangi bir kazanç sağlamayacağını doğru bir şekilde tahmin etmelidir; bu en iyi para tükendi seçeneği yazarak yapılır. Kapsanan bir arama, diğer seçeneklere kıyasla daha düşük risk taşır, bu nedenle potansiyel ödül de daha düşüktür.

Ayrıca bakınız

Referanslar

- ^ Warner, Adam (2009). "Bölüm 12: Satın Al-Yaz - Bahse Girersin". Opsiyon Volatilite Ticareti: Piyasa Dalgalanmalarından Kar Etme Stratejileri (1 ed.). Amazon.com: McGraw-Hill. s. 188, 177–193. ISBN 978-0-07-162965-2.

Lehman Brothers türevleri stratejisti Ryan Renicker, oynaklık yüksek olduğunda, bazı yatırımcıların daha fazla alım satım alma eğiliminde olduklarını söylüyor. Renicker ve Lehman Devapriya Mallick'e göre, piyasa en kötü korkularında fiyatlandırma yaparken oynaklık da en yüksek seviyededir ...

- ^ Reilly ve Brown. "Yatırım Analizi ve Portföy Yönetimi." South-Western College Pub. s. 995

- ^ Satın Almak Riskten Kurtulmanın Bir Yolu Olarak Geri Dönüyor, Emeklilik ve Yatırımlar, (16 Mayıs 2005)

Dış bağlantılar

- Chicago Board Opsiyon Borsası

- Örtülü Çağrı Çalışma Sayfası.

- Satın Alma-Yazma Stratejileri için Karşılaştırma Endeksleri.

Kaynakça

- Brill, Maria. "Gelir Elde Etme Seçenekleri." Finans danışmanı. (Temmuz 2006) s. 85–86.

- Calio, Vince. Kapsanan Çağrılar Başka Bir Alfa Kaynağı Oldu. "Emeklilik ve Yatırımlar. (1 Mayıs 2006).

- "Örtülü Çağrı Stratejisi Yardımcı Olabilirdi, Çalışma Gösterileri" Emeklilik ve Yatırımlar, 20 Eylül 2004, s. 38.

- Crawford, Gregory. "Satın Almak Riskten Kurtulmanın Bir Yolu Olarak Geri Dönüş Sağlıyor." Emeklilik ve Yatırımlar. 16 Mayıs 2005.

- Demby, Elayne Robertson. "Hızı Korumak - Yan Yollarda veya Düşen Pazarlarda Kapsamlı Çağrı Seçeneklerini Yazmak, Müşterilerinizin İlgi Çekmesini Sağlamanın Bir Yoludur." Bloomberg Servet Yöneticisi, Şubat 2005.

- Feldman, Barry ve Dhruv Roy, "Pasif Opsiyon Tabanlı Yatırım Stratejileri: CBOE S&P 500 BuyWrite Endeksi Örneği. " The Journal of Investing . (Yaz 2005).

- Frankel, Doris. "Yandan ABD Menkul Kıymetler Borsasında Satın Alma-Yazıyor." Reuters. (17 Haziran 2005).

- Fulton, Benjamin T. ve Matthew T. Moran. "BuyWrite Karşılaştırma Endeksleri ve İlk Opsiyon Tabanlı ETF'ler" Kurumsal Yatırımcı - ETF'ler ve Endeksleme Yenilikleri Kılavuzu (Güz 2008), s. 101–110.

- Szado, Edward ve Thomas Schneeweis. QQ_Active_Collar_Paper_website_v3 "Tasmanızı Gevşetmek: QQQ Tasmalarının Alternatif Uygulamaları.[kalıcı ölü bağlantı ]"CISDM, Isenberg School of Management, University of Massachusetts, Amherst. (Orijinal Sürüm: Ağustos 2009. Güncel Güncelleme: Eylül 2009).

- Kapadia, Nikunj ve Edward Szado. "Russell 2000 Endeksindeki Satın Al-Yaz Stratejisinin Risk ve Getiri Özellikleri. "The Journal of Alternative Investments. (Bahar 2007). S. 39-56.

- Renicker, Ryan, Devapriya Mallick. "Gelişmiş Çağrı Üzerine Yazma. "Lehman Brothers Hisse Senedi Türev Stratejisi. (17 Kasım 2005).

- Tan, Kopin. "Daha İyi Kapsanan Çağrılar. Karşılıklı Çağrı Yazma, Aşağı Piyasalarda Daha Yüksek Getiriler Sağlıyor. "Barron's: The Striking Price. (28 Kasım 2005).

- Tan, Kopin. "Daha Fazla Patlama, Daha Az Para. Satış Arama Seçenekleri. "Barron's, SmartMoney. (2 Aralık 2005).

- Piazza, Linda. "Seçenekler 101: Moda Uyanışı "OptionInvestor.com, Option Investor, Inc. (3 Ekim 2009).

- Hill, Joanne, Venkatesh Balasubramanian, Krag (Buzz) Gregory ve Ingrid Tierens. "Kapalı Dizin Yazma Yoluyla Alfa Bulmak. "Financial Analysts Journal. (Eylül-Ekim 2006). S. 29-46.

- Lauricella, Tom. "'Yazma' Fonları Doğru Bir Strateji Olabilir." Wall Street Journal. (8 Eylül 2008). sf. R1.

- Moran, Matthew. "Türev Tabanlı Endeksler için Riske Uyarlanmış Performans - Getirileri Dengelemeye Yardımcı Olan Araçlar "The Journal of Indexes. (Dördüncü Çeyrek, 2002) s. 34 - 40.

- Schneeweis, Thomas ve Richard Spurgin. "Kurumsal Portföyler İçin Endeks Opsiyonuna Dayalı Stratejilerin Yararları" The Journal of Alternative Investments, Bahar 2001, s. 44 - 52.

- Tan, Kopin. "Hisse Senedi Endeksleri Yavaş Kaldıkça Kapsanan Çağrılar Popülerlik Açıyor." Wall Street Journal, 12 Nisan 2002.

- Tergesen, Anne. "Örtülü Aramalar ile Siper Alma." Business Week, 21 Mayıs 2001, s. 132.

- Tracy, Tennille. "'Satın Al-Yaz' Çekici Görünüyor." Wall Street Journal. (1 Aralık 2008). sf. C6.

- Whaley, Robert. "CBOE BuyWrite Aylık Endeksinin Risk ve Getirisi. "The Journal of Derivatives (Winter 2002)" s. 35 - 42.