Yatırım olarak altın - Gold as an investment

Bu makale veya bölüm görünüyor son olaylara meyilli. (Ocak 2017) (Bu şablon mesajını nasıl ve ne zaman kaldıracağınızı öğrenin) |

| Altın | |

|---|---|

| ISO 4217 | |

| Kod | XAU |

| Numara | 959 |

| Mezhepler | |

| Sembol | Au |

| Demografik bilgiler | |

| Kullanıcılar) | Yatırımcılar |

| İhraç | |

| Merkez Bankası | Altın rezervleri |

Tüm değerli metaller, altın olarak en popüler yatırım.[1] Yatırımcılar genellikle riski çeşitlendirmenin bir yolu olarak, özellikle de vadeli işlem sözleşmeleri ve türevler. Altın piyasası tabi spekülasyon ve diğer piyasalarda olduğu gibi oynaklık. Yatırım için kullanılan diğer değerli metallerle karşılaştırıldığında altın, birçok ülkede en etkili güvenli liman olmuştur.[2]

Altın fiyat

Altın tarih boyunca para ve yakın zamana kadar, ekonomik bölgelere veya ülkelere özgü para birimi eşdeğerleri için göreceli bir standart olmuştur. Birçok Avrupa ülkesi uygulandı altın standartları 19. yüzyılın ikinci yarısında, bunların dahil olduğu mali krizlerde geçici olarak askıya alınana kadar birinci Dünya Savaşı.[3] Sonra Dünya Savaşı II, Bretton Woods sistemi ABD dolarını, başına 35 ABD doları oranında altına sabitledi. Troy ons. Sistem 1971'e kadar vardı Nixon Şoku ABD tek taraflı olarak ABD dolarının altına doğrudan çevrilebilirliğini askıya aldığında ve fiat para birimi sistemi. Altından ayrılacak son büyük para birimi, İsviçre Frangı 2000 yılında.[4]

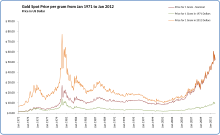

1919'dan beri altın fiyatı için en yaygın ölçüt, Londra altın sabitleme, beş temsilcinin günde iki kez telefon toplantısı külçe ticaret firmaları Londra külçe pazarı. Ayrıca, altın gün içi bazında sürekli olarak dünya genelinde alınıp satılmaktadır. spot fiyat, elde edilen tezgahın üzerinden dünya çapında altın ticareti piyasaları (kodu "XAU"). Aşağıdaki tablo, beş yıllık aralıklarla çeşitli varlıklara ve temel istatistiklere karşı altın fiyatını göstermektedir.[5]

| Yıl | Altın Amerikan Doları / ozt[6] | DJIA | Dünya GSYİH | ABD Borç | Kişi başına borç | Ticaret ağırlıklı Amerikan Doları indeks[7] | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| Amerikan Doları[8] | XAU | USD (trilyon)[9] | XAU (milyar) | USD (milyar)[10] | XAU (milyar) | Amerikan Doları[11] | XAU | |||

| 1970 | 37 | 839 | 22.7 | 3.3 | 89.2 | 370 | 10.0 | 1,874 | 50.6 | |

| 1975 | 140 | 852 | 6.1 | 6.4 | 45.7 | 533 | 3.8 | 2,525 | 18.0 | 33.0 |

| 1980 | 590 | 964 | 1.6 | 11.8 | 20.0 | 908 | 1.5 | 4,013 | 6.8 | 35.7 |

| 1985 | 327 | 1,547 | 4.7 | 13.0 | 39.8 | 1,823 | 5.6 | 7,657 | 23.4 | 68.2 |

| 1990 | 391 | 2,634 | 6.7 | 22.2 | 56.8 | 3,233 | 8.3 | 12,892 | 33.0 | 73.2 |

| 1995 | 387 | 5,117 | 13.2 | 29.8 | 77.0 | 4,974 | 12.9 | 18,599 | 48.1 | 90.3 |

| 2000 | 273 | 10,787 | 39.5 | 31.9 | 116.8 | 5,662 | 20.7 | 20,001 | 73.3 | 118.6 |

| 2005 | 513 | 10,718 | 20.9 | 45.1 | 87.9 | 8,170 | 15.9 | 26,752 | 52.1 | 111.6 |

| 2010 | 1,410 | 11,578 | 8.2 | 63.2 | 44.8 | 14,025 | 9.9 | 43,792 | 31.1 | 99.9 |

| 1970-2010 net değişim,% | ||||||||||

| 3,792 | 1,280 | ... | ... | ... | 3,691 | ... | 2,237 | ... | ... | |

| 1975 (ABD altın standardı sonrası) - 2010 net değişim,% | ||||||||||

| 929 | 1,259 | ... | ... | ... | 2,531 | ... | 1,634 | ... | ... | |

Etkileyen faktörler

Çoğu emtia gibi, altının fiyatı da arz ve talep spekülatif talep dahil. Bununla birlikte, diğer pek çok emtianın aksine, tasarruf ve elden çıkarma, fiyatını etkilemede fiyatından daha büyük roller oynar. tüketim. Şimdiye kadar çıkarılan altının çoğu, külçe ve seri üretilen mücevherler gibi hala erişilebilir biçimde varlığını sürdürüyor ve onun üzerinde çok az değeri var. iyi ağırlık - bu yüzden neredeyse külçe kadar likittir ve altın piyasasına geri dönebilir.[12][13] 2006'nın sonunda, şimdiye kadar çıkarılan tüm altının 158.000 ton olduğu tahmin ediliyordu (156.000 uzun ton; 174.000 kısa ton).[14] Yatırımcı Warren Buffett Dünyadaki toplam altın miktarının, kenarları sadece 20 metre (66 ft) olan bir küpün içine sığabileceğini söyledi.[15] (Oda sıcaklığında altın yoğunluğu metreküp başına 19,3 ton olduğu için bu yaklaşık 158.000 ton ile tutarlıdır). Bununla birlikte, bugün var olan altın miktarına ilişkin tahminler önemli ölçüde değişiklik gösteriyor ve bazıları küpün çok daha küçük veya daha büyük olabileceğini öne sürdü.[Kim tarafından? ]

Yıllık üretime kıyasla yer üstünde depolanan büyük miktardaki altın göz önüne alındığında, altın fiyatı, yıllık üretimdeki değişikliklerden ziyade, piyasa arzını ve talebini eşit olarak etkileyen duyarlılıktaki değişikliklerden etkilenir.[16] Göre Dünya Altın Konseyi, son birkaç yılda altın madeninin yıllık üretimi 2.500 tona yaklaştı.[17] Yaklaşık 2.000 ton mücevher, endüstriyel ve dişçilik üretimine, yaklaşık 500 ton ise perakende yatırımcılara ve borsada işlem gören altın fonlarına gidiyor.[17]

Merkez bankaları

Merkez bankaları ve Uluslararası Para Fonu altın fiyatında önemli bir rol oynamaktadır. 2004 yılının sonunda, merkez bankaları ve resmi kuruluşlar tüm yer üstü altının% 19'unu resmi altın rezervleri.[18] On yıllık Washington Altın Anlaşması (WAG), Eylül 1999 tarihinden itibaren, üyelerinin (Avrupa, Amerika Birleşik Devletleri, Japonya, Avustralya, Uluslararası Ödemeler Bankası ve Uluslararası Para Fonu) yılda 400 tonun altında.[19] 2009 yılında bu anlaşma 500 tonluk bir sınırla beş yıl uzatıldı.[20] Avrupa merkez bankaları, örneğin İngiltere bankası ve İsviçre Ulusal Bankası, bu dönemde önemli altın satıcıları olmuştur.[21] 2014 yılında, anlaşma yılda 400 ton olmak üzere beş yıl daha uzatıldı. 2019 yılında anlaşma tekrar uzatılmadı.

Merkez bankaları genellikle altın alımlarını önceden ilan etmese de, Rusya gibi bazıları, 2005 sonlarından itibaren altın rezervlerini yeniden büyütmek istediğini ifade etti.[22] 2006'nın başlarında, Çin rezervinin yalnızca% 1,3'ünü altın olarak elinde tutan,[23] resmi rezervlerinin getirilerini iyileştirmenin yollarını aradığını duyurdu. Bazı boğalar, bu durumun, Çin'in diğer merkez bankalarıyla uyumlu olarak daha fazla hissesini altına çevirebileceğini umuyor. Çinli yatırımcılar, 2011'de Avro Bölgesi krizinin başlamasından sonra Avro yatırıma alternatif olarak altına yatırım yapmaya başladılar. Çin, 2013'ten bu yana dünyanın en büyük altın tüketicisi haline geldi.[Güncelleme].[24]

Altının fiyatı bir dizi makroekonomik değişkenden etkilenebilir.[25] Bu tür değişkenler arasında petrol fiyatı, nicel genişleme, döviz kuru hareketleri ve hisse senedi piyasalarındaki getiriler.[25]

| Yıllar | Tarafından satılan altın miktarı IMF[26][27] | şuna satıldı |

|---|---|---|

| 1970–1971 | "IMF'nin aldığı kadar altın Güney Afrika " | |

| 1976–1980 | 50 milyon ons (1555 ton) | |

| 1999–2000 | 14 milyon ons (435 ton) | |

| 2009–2010 | 13 milyon ons (403 ton) | 200 tondan Hindistan |

| 10 tondan Sri Lanka | ||

| 10 tondan Bangladeş | ||

| 2 tondan Mauritius | ||

| IMF halen 2.814.1 metrik ton altın bakiyesine sahip | ||

Finansal strese karşı korunma

Altın, tüm değerli metaller gibi, bir çit karşısında şişirme, deflasyon veya para birimi devalüasyon etkinliği bu şekilde sorgulanmış olsa da; tarihsel olarak, bir riskten korunma aracı olarak güvenilirliğini kanıtlamamıştır.[28] Altının benzersiz bir özelliği, varsayılan riskinin olmamasıdır.[29] New York merkezli Van Eck International Gold Fund'ın portföy yöneticisi Joe Foster'ın Eylül 2010'da açıkladığı gibi:

Tüm büyük ülkelerin para birimleri, devasa hükümet nedeniyle şiddetli baskı altında açıklar. Bu ekonomilere ne kadar çok para pompalanırsa - temelde para basımı - o zaman para birimleri daha az değerli hale gelir.[30]

Deutsche Bank'ın altın fiyatlarının gerçeğe uygun değere yakın olarak kabul edilebileceği noktaya ilişkin görüşü (10 Ekim 2014)[31]

| USD / ons | |

|---|---|

| Reel olarak (ÜFE) | 725 |

| Reel olarak (CPI) | 770 |

| Kişi başına düşen gelire göre | 800 |

| S & P500'e göre | 900 |

| Bakıra karşı | 1050 |

| Ham petrole karşı | 1400 |

Mücevherat ve endüstriyel talep

Takı sürekli olarak yıllık altın talebinin üçte ikisinden fazlasını oluşturmaktadır. Hindistan, 2009 yılında talebin% 27'sini karşılayan hacim açısından en büyük tüketici konumunda, onu Çin ve ABD izliyor.[32]

Endüstriyel, dişçilik ve tıbbi kullanımlar altın talebinin yaklaşık% 12'sini oluşturmaktadır. Altın, korozyona ve bakteri kolonizasyonuna karşı yüksek dirençle birlikte yüksek termal ve elektriksel iletkenlik özelliklerine sahiptir. Batı yaşam tarzlarını hedefleyen orta sınıfların gelişmekte olan pazarlarındaki istikrarlı genişleme nedeniyle son birkaç yılda mücevher ve endüstriyel talep dalgalanmıştır. 2007–2010 mali krizi.[33]

Altın takı geri dönüşümü

Son yıllarda ikinci el mücevherlerin geri dönüşümü milyarlarca dolarlık bir endüstri haline geldi. "Altın Karşılığında Nakit" terimi, eski, bozuk veya uyumsuz altın takıları yerel ve çevrimiçi altın alıcılarına satmaya yönelik nakit teklifleri ifade eder. Bu hizmetleri sunan birçok web sitesi var.

Bununla birlikte, müşterilerinden yararlanarak yakalanan, altının veya gümüşün gerçekte değerinin bir kısmını ödeyen ve birçok şirkette güvensizliğe yol açan birçok şirket var.[34]

Savaş, işgal ve ulusal acil durum

Dolar, aracılığıyla tamamen altına dönüştürülebilir olduğunda Altın standardı her ikisi de para olarak kabul edildi. Bununla birlikte, çoğu insan kağıt taşımayı tercih etti banknot biraz daha ağır ve daha az bölünebilir olanlardan ziyade altın paralar. İnsanlar bankalarının iflas edeceğinden korktuysa, banka koşusu sonuçlanabilir. Bu, ABD'de, Büyük çöküntü 1930'ların önde gelen Başkan Roosevelt empoze etmek ulusal acil durum ve sorun Yönetici Kararı 6102 ABD vatandaşları tarafından altın "istiflenmesini" yasaklayan. Karar uyarınca tek bir kovuşturma vardı ve bu durumda karar federal yargıç tarafından geçersiz sayıldı. John M. Woolsey teknik gerekçeyle, emrin gerektiği gibi Hazine Bakanı tarafından değil, Cumhurbaşkanı tarafından imzalandığı gerekçesiyle.[35]

Yatırım araçları

Barlar

Altına yatırım yapmanın en geleneksel yolu külçe satın almaktır altın külçeleri. Gibi bazı ülkelerde Kanada, Avusturya, Lihtenştayn ve İsviçre bunlar büyük bankalardan kolayca alınıp satılabilir. Alternatif olarak, aynı hizmeti veren külçe tüccarları vardır. Çubuklar çeşitli boyutlarda mevcuttur. Örneğin Avrupa'da İyi Teslimat çubuklar yaklaşık 400 troy ons (12 kg) 'dır.[36] 1 kilogram (32,2 ozt) çubuklar da popülerdir, ancak 10 ozt (310 g), 1 ozt (31 g), 10 g, 100 g, 1 kg, 1 gibi birçok başka ağırlık da mevcuttur.Tael (Çin'de 50 g) ve 1Tola (11,3 g).

Çubuklar genellikle külçe altın sikkelerden daha düşük fiyat primleri taşır. Bununla birlikte, daha büyük çubuklar, görünüm için daha az katı parametreleri nedeniyle artan bir sahtecilik riski taşır. Külçe madeni paralar, doğruluğunu teyit etmek için bilinen değerlere göre kolayca tartılıp ölçülebilirken, çoğu çubuk bunu yapamaz ve altın alıcıları genellikle yenidentahlil edilmiş. Daha büyük çubuklar, aynı zamanda, bir tungsten - bir tahlil ile açığa çıkarılamayan doldurulmuş boşluk. Tungsten bu amaç için idealdir çünkü altından çok daha ucuzdur, ancak aynı yoğunluğa sahiptir (19,3 g / cm³).

İyi teslimat çubukları içinde tutulan Londra külçe pazarı (LBMA) sisteminin her biri, rafineriden ve değerlendiriciden başlayarak ve LBMA tarafından tanınan kasalarda depolamaya devam eden doğrulanabilir bir gözetim zincirine sahiptir. LBMA sistemindeki barlar kolaylıkla satın alınabilir ve satılabilir. Bir çubuk kasalardan çıkarılırsa ve bütünlük zincirinin dışında saklanırsa, örneğin evde veya özel bir kasada saklanırsa, LBMA zincirine iade edilmeden önce yeniden test edilmesi gerekecektir. Bu süreç, LBMA'nın "İyi Teslimat Kuralları" altında açıklanmaktadır.[37]

LBMA "izlenebilir gözetim zinciri", rafinerilerin yanı sıra kasaları da içerir. Her ikisinin de katı kurallarına uyması gerekir. Bu güvenilir rafinerilerden gelen külçe ürünler, tahlil testi olmaksızın LBMA üyeleri tarafından nominal değer üzerinden satılır. Müşteriler, LBMA üyesi bir bayiden külçe satın alarak ve onu LBMA tarafından tanınan bir kasada saklayarak, yeniden tahlil ihtiyacından veya zaman ve maliyet açısından zahmetten kaçınırlar.[38] Ancak bu% 100 emin değil, örneğin Venezuela kendileri için siyasi risk nedeniyle ve geçmişte de görüldüğü gibi, örneğin demokratik ve istikrarlı olarak kabul edilen ülkelerde bile altını taşıdı. ABD'de 1930'larda altın hükümet tarafından ele geçirildi ve yasal taşınma yasaklandı.[39]

Külçe altın sahteciliğiyle mücadele çabaları şunları içerir: kinebarlar Eşsiz bir holografik teknolojisi kullanan ve İsviçre'deki Argor-Heraeus rafinerisi tarafından üretilen.

Madeni paralar

Altın paralar altın sahibi olmanın yaygın bir yoludur. Külçe paralar onlara göre fiyatlandırılır iyi ağırlık artı küçük bir prim arz ve talep (aksine nümismatik nadirlik ve duruma göre arz ve talebe göre fiyatlandırılan altın sikkeler).

Külçe madeni paraların boyutları 0,1 ile 2 arasında değişmektedir Troy ons (3.1 ila 62.2 g), 1 ons (31 g) boyutu en popüler ve kolayca bulunabilen boyuttadır.[kaynak belirtilmeli ]

Krugerrand 46 milyon troy ons (1.400 ton) ile en çok elde tutulan külçe altın madeni paradır. Diğer yaygın külçe altın sikkeler arasında Avustralya Altın Nugget (Kanguru), Avusturya Filarmoni Orkestrası (Filarmoni ), Avusturya 100 Koronası, Kanadalı Altın Akçaağaç Yaprağı, Çin Altın Panda, Malezya Kijang Emas, Fransız Napolyonu veya Louis d'Or, Meksika Altını 50 Peso, İngiliz Egemen, Amerikan Altın Kartalı, ve Amerikan Buffalo.

Madeni paralar, hem büyük hem de küçük çeşitli satıcılardan satın alınabilir. Sahte altın sikkeler yaygındır ve genellikle altın katmanlı alaşımlardan yapılır.[40]

Altın mermi

Bu bölüm için ek alıntılara ihtiyaç var doğrulama. (Ekim 2014) (Bu şablon mesajını nasıl ve ne zaman kaldıracağınızı öğrenin) |

Altın mermi altın paraya benziyorlar, ama yok para birimi değer.[41][42] Benzer boyutlarda değişir altın paralar 0,05 troy ons (1,6 g), 1 troy ons (31 g) ve daha büyük dahil. Altın sikkelerin aksine, altın mermiler genellikle dayanıklılık amacıyla kendilerine ilave metaller içermez ve bir hükümet tarafından yapılması gerekmez. nane, altın mermilerin altın sikkelere kıyasla daha düşük bir genel gider fiyatına sahip olmasını sağlar. Öte yandan, altın turları normalde altın paralar kadar tahsil edilemez.

Borsada işlem gören ürünler

Altın borsasında işlem gören ürünler içerebilir borsa yatırım fonları (ETF'ler), borsada işlem gören senetler (ETN'ler) ve kapalı uçlu fonlar (CEF'ler), büyük borsalardaki hisseler gibi işlem görür. İlk altın ETF, Altın Külçe Menkul Kıymetler ("GOLD" kısaltma simgesi), Mart 2003'te Avustralya Borsası ve başlangıçta tam olarak 0.1 troy ons (3.1 g) altını temsil ediyordu. Kasım 2010 itibariyle[Güncelleme], SPDR Altın Payları dünyanın en büyük ikinci borsa yatırım fonudur. Piyasa kapitalizasyonu.[43]

Altın borsasında işlem gören ürünler (ETP'ler), fiziksel külçeleri depolamanın zahmeti olmadan altın fiyatına maruz kalmanın kolay bir yolunu temsil eder. Ancak borsada işlem gören altın enstrümanlar, yatırımcı lehine fiziki altını bulunduranlar bile, değerli metalin kendisinde bulunanların ötesinde riskler taşır. Örneğin, en popüler altın ETP (GLD) geniş çapta eleştirildi ve hatta mortgage destekli menkul karmaşık yapısının özelliklerinden dolayı.[44][45][46][47]

Altın ETP'lerinin ticareti için genellikle küçük bir komisyon alınır ve küçük bir yıllık depolama ücreti alınır. Fonun depolama, sigorta ve yönetim ücretleri gibi yıllık harcamaları, her sertifikanın temsil ettiği az miktarda altın satılarak tahsil edilir, böylece her sertifikadaki altın miktarı zamanla kademeli olarak azalır.

Borsada işlem gören fonlar veya ETF'ler, yasal olarak açık uçlu şirketler olarak sınıflandırılan yatırım şirketleridir veya birim yatırım ortaklıkları (UIT'ler), ancak bu geleneksel açık uçlu şirketlerden ve UIT'lerden farklıdır.[48] Temel farklılıklar, ETF'lerin doğrudan yatırımcılara satış yapmaması ve hisselerini "Oluşturma Birimleri" adı verilen birimde (50.000 hisseli bloklar gibi büyük bloklar) ihraç etmeleridir. Ayrıca, Oluşturma Birimleri nakit olarak satın alınamaz, ancak ETF'nin portföyünü yansıtan bir menkul kıymet sepeti satın alınabilir. Genellikle, Oluşturma Birimleri bölünür ve ikincil bir pazarda yeniden satılır.

ETF hisseleri iki şekilde satılabilir: yatırımcılar bireysel hisseleri diğer yatırımcılara satabilir veya Oluşturma Birimlerini ETF'ye geri satabilirler. Ek olarak, ETF'ler genellikle yatırımcılara nakit yerine portföyü oluşturan menkul kıymetleri vererek Yaratma Birimlerini kullanır. ETF hisselerinin sınırlı itfa edilebilirliği nedeniyle, ETF'ler kendileri olarak kabul edilmez ve kendilerini arayamazlar. yatırım fonları.[48]

Sertifikalar

Altın sertifikaları altın yatırımcılarının riskler ve fiziksel külçelerin aktarılması ve depolanmasıyla ilgili maliyetler (hırsızlık, büyük teklif-teklif dağılımı, ve metalurjik deney maliyetler) sertifikanın kendisiyle ilişkili farklı riskler ve maliyetler üstlenerek (komisyonlar, depolama ücretleri ve çeşitli kredi riski ).

Bankalar altın için altın sertifikası ihraç edebilir. tahsis edilmiş (tamamen saklıdır) veya ayrılmamış (havuzlanmış). Dağıtılmamış altın sertifikaları, kısmi rezerv bankacılığı ve bir durumda metal için eşit bir değişimi garanti etmez. koşmak veren bankanın mevduat altınına. Tahsis edilen altın sertifikaları, bir bankanın tek bir çubuğu birden fazla tarafa uygunsuz şekilde tahsis edip etmediğini belirlemek zor olsa da, belirli numaralı çubuklarla ilişkilendirilmelidir.[49]

İlk kağıt banknotlar altın sertifikaları. İlk olarak 17. yüzyılda kuyumcular tarafından kullanıldıklarında yayınlandılar. İngiltere ve Hollanda Kasalarında altın külçeleri bulunduran müşteriler için. İki yüzyıl sonra, ABD Hazinesi altınla takas edilebilecek bu tür sertifikaları yayınladığında altın sertifikaları Amerika Birleşik Devletleri'nde ihraç edilmeye başlandı. Amerika Birleşik Devletleri Hükümeti ilk olarak 1863'te altın sertifikalarının kullanımına izin verdi. 5 Nisan 1933'te ABD Hükümeti Amerika Birleşik Devletleri'nde özel altın mülkiyetini kısıtladı ve bu nedenle altın sertifikaları para olarak dolaşımını durdurdu (bu kısıtlama 1 Ocak 1975'te kaldırıldı). Günümüzde altın sertifikaları halen altın havuzu programları ile Avustralya ve Amerika Birleşik Devletleri ve bankalar tarafından Almanya, İsviçre ve Vietnam.[50]

Hesaplar

Birçok altın türü "hesap" mevcuttur. Farklı hesaplar, müşteri ile altınları arasında değişen türde aracılık dayatır. Hesaplar arasındaki en önemli farklardan biri, altının tahsis edilmiş (tamamen ayrılmış) veya tahsis edilmemiş (havuzlanmış) olarak tutulmasıdır. Dağıtılmamış altın hesapları bir tür kısmi rezerv bankacılığı ve bir durumda metal için eşit bir değişimi garanti etmez. koşmak ihraççının depozitodaki altınına. Bir diğer önemli fark, hesap sahibinin altınla karşı karşıya gelmesi durumunda hesap sahibinin altın üzerindeki iddiasının gücüdür. borçlar (nedeniyle kısa veya çıplak kısa durum örneğin altın olarak), varlık kaybı veya iflas.

Birçok banka, altının tıpkı herhangi bir yabancı para birimi gibi anında alınıp satılabileceği altın hesapları sunar. kısmi rezerv temeli.[kaynak belirtilmeli ] İsviçre bankaları benzer hizmeti tamamen tahsis edilmiş bir şekilde sunmak. Bazı sağlayıcılar tarafından sunulanlar gibi havuz hesapları, şirketin sahip olduğu altın üzerinde oldukça likit ancak ayrılmamış talepleri kolaylaştırır. Dijital altın para birimi sistemler havuz hesapları gibi çalışır ve ayrıca servis üyeleri arasında değiştirilebilir altının doğrudan transferine izin verir. Diğer operatörler, aksine, istemcilerin bir kefalet alıcının yasal mülkü haline gelen tahsis edilmiş (değiştirilemez) altın üzerinde.

Diğer platformlar, fiziksel altının satış noktasında alıcıya tahsis edildiği ve yasal mülkü haline geldiği bir pazar yeri sağlar.[kaynak belirtilmeli ] Bu sağlayıcılar, bilançolarında görünmeyen müşteri külçelerinin yalnızca velileridir.

Tipik olarak, külçe bankaları, tahsis edilmiş veya ayrılmamış hesaplarda yalnızca 1.000 troy ons (31 kg) veya daha fazla miktarlarda işlem yapar. Özel yatırımcılar için, tonozlu altın özel kişilere, birkaç bin ABD doları tutarında minimum yatırım gereksinimlerinden veya bir gram kadar düşük mezheplerden başlayarak profesyonel olarak tonozlu altına sahip olmalarını sağlar.

Türevler, CFD'ler ve oranlı bahisler

Türevler altın gibi ileri, vadeli işlemler ve seçenekler, şu anda dünya çapında çeşitli borsalarda işlem görüyor ve tezgahın üzerinden (OTC) doğrudan özel pazarda. ABD'de altın vadeli işlemleri öncelikle New York Emtia Borsası'nda (COMEX ) ve Euronext.liffe. İçinde Hindistan, altın vadeli işlemleri Ulusal Emtia ve Türev Ürünler Borsası (NCDEX) ve Çoklu Emtia Borsası (MCX).[51]

2009 yılı itibariyle COMEX altın vadeli işlemlerinin sahipleri, metallerini teslim alırken sorunlar yaşadılar. Kronik teslimat gecikmelerinin yanı sıra, bazı yatırımcılar sözleşmelerine seri numarası ve ağırlık olarak uymayan çubuklar teslim aldı. Bu hareketlerin günlük raporları çok az aktivite gösterdiğinden gecikmeler, yavaş depo hareketleriyle kolayca açıklanamaz. Bu sorunlar nedeniyle, COMEX'in mevcut depo fişlerini destekleyecek altın envanterine sahip olamayacağına dair endişeler var.[52]

ABD dışında, bir dizi firma altın fiyatı üzerinden alım satım hizmeti sunmaktadır. farklılıklar için sözleşme (CFD'ler) veya izin ver yayılmış bahisler altın fiyatına.

Madencilik şirketleri

Yatırımcılar altının kendisi satın almak yerine altını üreten şirketleri şu şekilde satın alabilirler: hisse içinde altın madenciliği şirketleri. Altın fiyatı yükselirse, altın madenciliği şirketinin karının artması beklenebilir ve şirketin değeri yükselir ve muhtemelen hisse fiyatı da yükselir. Ancak hesaba katılması gereken pek çok faktör vardır ve altın fiyatı arttığında hisse fiyatının da yükseleceği her zaman geçerli değildir. Madenler ticari işletmelerdir ve aşağıdaki gibi sorunlara tabidir: su baskını, çökme ve yapısal başarısızlık yanı sıra kötü yönetim, olumsuz tanıtım, ulusallaştırma, hırsızlık ve yolsuzluk. Bu tür faktörler madencilik şirketlerinin hisse fiyatlarını düşürebilir.

Külçe altının fiyatı dalgalıdır, ancak korunmasız altın hisseleri ve fonları daha da yüksek risk ve daha da dalgalı olarak kabul edilir. Bu ek oynaklık, doğal Kaldıraç içinde madencilik sektör. Örneğin, üretim maliyetinin troy ons başına 300 ABD Doları (gram başına 9,6 ABD Doları) ve altın fiyatının ons başına 600 ABD Doları (19 ABD Doları / g) olduğu bir altın madeninde bir hisse sahibiyseniz, madenin kar marjı 300 dolar olacak. Altın fiyatındaki% 10'luk bir artış troy ons başına 660 $ 'a (21 $ / g) yükselir, bu marjı 360 $' a çıkarır, bu da madenin karlılığında% 20'lik bir artışı ve muhtemelen hisse fiyatında% 20'lik bir artışı temsil eder. Ayrıca, daha yüksek fiyatlarda, daha fazla ons altın ekonomik olarak madencilik için uygun hale gelir ve bu da şirketlerin üretimlerine katkıda bulunmalarına olanak tanır. Tersine, hisse hareketleri de altın fiyatındaki düşüşleri artırıyor. Örneğin, altın fiyatındaki% 10'luk bir düşüş troy ons başına 540 $ 'a (17 $ / g) düşecek, bu marjı 240 $' a düşürecektir, bu da madenin karlılığında% 20 düşüş ve muhtemelen hisse fiyatında% 20 düşüş anlamına gelir.

Bu oynaklığı azaltmak için bazı altın madenciliği şirketleri çit Altın fiyatı 18 ay öncesine kadar. Bu, madencilik şirketine ve yatırımcılara kısa vadeli altın fiyat dalgalanmalarına daha az maruz kalma sağlar, ancak altın fiyatı yükseldiğinde getirileri azaltır.

Yatırım stratejileri

Temel analiz

Yatırımcılar kullanıyor temel analiz analiz etmek makro-ekonomik uluslararası içeren durum ekonomik göstergeler, gibi GSYİH büyüme oranları, şişirme, faiz oranları, üretkenlik ve enerji fiyatları. Ayrıca yıllık küresel altın arzını talebe göre analiz edecekler.

Altın ve hisse senetleri

Külçe altının performansı genellikle hisse senetleri farklı yatırım araçları olarak. Altın, bazıları tarafından bir değer deposu (büyümesiz) olarak görülürken, hisse senetleri bir değer getirisi olarak kabul edilir (yani, beklenen gerçek fiyat artışından kaynaklanan büyüme artı temettüler). Hisse senetleri ve tahviller, güçlü mülkiyet hakları ve küçük kargaşanın olduğu istikrarlı bir siyasi ortamda en iyi performansı gösterir. Ekteki grafik, Dow Jones Endüstriyel Ortalama değerinin bir ons altın fiyatına bölünmesini göstermektedir. 1800'den beri, kısmen Amerikan siyasi sisteminin istikrarı nedeniyle hisse senetleri, altına kıyasla tutarlı bir şekilde değer kazandı.[53] Bu değerlenme, uzun dönemli stok aşımı ve ardından uzun dönemli altın performansı ile döngüsel olmuştur. Dow Industrials, 1980'de (1970'lerin sonu ayı piyasası) altınla 1: 1'lik bir oranın altını çizdi ve 1980'ler ve 1990'lar boyunca kazançları kaydetmeye devam etti.[54] 1980 altın fiyatının zirvesi, aynı zamanda Sovyetler Birliği'nin Afganistan'ı işgali ve komünizmin küresel yayılma tehdidi. Oran 14 Ocak 2000'de 41.3 olarak zirve yaptı ve o zamandan beri keskin bir şekilde düştü.

Bir argüman, uzun vadede altının hisse senedi ve tahvillere kıyasla yüksek oynaklığının, altının hisse senedi ve tahvillere kıyasla değerini korumadığı anlamına gelir:[55]

- [Fiyat dalgalanmasının] aşırı bir örneğini ele alırsak, 1801'de tahvillere yatırılan bir dolar 1998'e kadar yaklaşık bin dolar değerindeyken, aynı yıl hisse senetlerine yatırılan bir doların reel olarak yarım milyon dolardan fazla değeri olacaktır. Bu arada, 1801'de altına yatırılan bir dolar 1998'de sadece 78 sent değerinde olacaktı.[55]

Kaldıraç kullanma

Yatırımcılar şunları seçebilir: Kaldıraç mevcut varlıklarına karşı borç para alıp sonra ödünç verilen fonlar hesabına altın alıp satarak pozisyonlarını. Kaldıraç ayrıca altın ticaretinin ayrılmaz bir parçasıdır türevler ve korunmamış altın madenciliği şirketi hisseleri (bkz. altın madenciliği şirketleri ). Kaldıraç veya türevler yatırım kazançlarını artırabilir, ancak aynı zamanda eğilim tersine dönerse karşılık gelen sermaye kaybı riskini artırır.

Vergilendirme

Altın, piyasada özel bir konumunu korumaktadır. vergi rejimler. Örneğin, Avrupa Birliği tanınan altın ve külçe ürünlerinin ticareti, KDV. Gümüş ve diğer değerli metaller veya emtialar aynı ödeneğe sahip değildir. Gibi diğer vergiler sermaye kazancı vergisi kişilere de başvurabilir. vergi mukimi. ABD vatandaşları, kullanılan yatırım aracına bağlı olarak, altın karları üzerinden tahsil edilebilir veya sermaye kazancı oranlarına göre vergilendirilebilir.[56]

Dolandırıcılık ve dolandırıcılık

Altın, dolandırıcılık faaliyetlerinden adil bir pay alıyor. Bilinmesi en yaygın olanlardan bazıları şunlardır:

- Altın için nakit - 2007–2010 mali krizi nedeniyle altının değerindeki artışla birlikte, nakit karşılığında kişisel altın satın alacak veya altın külçe ve madeni para yatırımı satacak şirketlerde bir artış oldu. Bunların birçoğunun verimli pazarlama planları ve önceki başkan yardımcıları gibi yüksek değerli sözcüleri var. Bu şirketlerin çoğu, çeşitli nedenlerle soruşturma altındadır. menkul kıymetler dolandırıcılığı iddiaların yanı sıra para aklamak için terör örgütleri.[57][58][59][60] Ayrıca, sahipliğin genellikle doğrulanmadığı göz önüne alındığında, birçok şirketin çalıntı mülk aldığı kabul edilir ve bunu azaltma yöntemleri olarak birden fazla yasa değerlendirilmektedir.[61][62]

- Yüksek verimli yatırım programları - HYIP'ler genellikle sadece giydirilir piramit şemaları, altında gerçek bir değer yok. İzahnamelerinde altın kullanmak, onları daha sağlam ve güvenilir gösterir.

- Avans ücreti dolandırıcılığı - 10.000 metrik tona kadar (ABD Federal Rezerv varlıklarından daha büyük bir miktar) alıcılar veya satıcılar için İnternette çeşitli e-postalar dolaşmaktadır. "İsviçre Usulü" veya "FCO" (Tam Şirket Teklifi) gibi sahte yasal ifadelerin kullanılması yoluyla, saf aracılar umutlu komisyoncular olarak taslak haline getirilir. Bu dolandırıcılıkların oyun sonu değişkenlik gösterir, bazıları masum alıcıdan / satıcıdan küçük bir "doğrulama" miktarı çıkarmaya çalışır (büyük anlaşmaya varma umuduyla),[63] ve diğerleri hedef aldıkları kopyaların banka hesaplarını boşaltmaya odaklandılar.[64]

- Altın tozu satıcıları - Bu dolandırıcılık, bir yatırımcıyı deneme miktarı gerçek altın almaya ikna eder ve sonunda pirinç dosyalar veya benzeri.

- Sahte altın paralar.[40]

- Altın rezervi olmayan veya altın bulma potansiyeli bulunmayan hileli madencilik şirketlerinde hisseler. Örneğin, Bre-X 1997'de skandal.

- Satıcının altını elinde tuttuğu durumlarda sahtekarlık örnekleri olmuştur.[65] 1980'lerin başında, altın fiyatlarının yüksek olduğu iki büyük dolandırıcılık, Uluslararası Külçe Altın Borsası ve Kuzey Amerika Külçe Rezervi.[66] Son zamanlarda,[ne zaman? ] dolandırıcılık e-Külçe yatırımcılar için bir zarara neden oldu.[kaynak belirtilmeli ]

Ayrıca bakınız

- Altın sabitleme

- Altının ülkesine iadesi

- Tam rezerv bankacılığı

- Altın borsasında işlem gören ürün

- Tonozlu altın

- Tepe altın

- Altın rezervi

- Geleneksel yatırımlar

- Alternatif yatırımlar

- Külçe satıcılarının listesi

Yatırım olarak nadir malzemeler

Referanslar

- ^ "Endüstri El Kitabı: Değerli Metaller". Investopedia.

- ^ Düşük, R.K.Y .; Yao, Y .; Faff, R. (2015). "Elmaslar ve değerli metaller: Yatırım portföyünüzde en çok parlayan şey nedir?" (PDF). Uluslararası Finansal Analiz İncelemesi. 43: 1–14. doi:10.1016 / j.irfa.2015.11.002.

- ^ "Birinci Dünya Savaşı - Savaşlar, Gerçekler, Videolar ve Resimler". History.com.

- ^ Press, The Associated (19 Nisan 1999). "İsviçre Altın Standardını Düşürmek İçin Dar Düzeyli Oy". New York Times. ISSN 0362-4331. Alındı 19 Mart, 2018.

- ^ "Altın Fiyatı ABD". Günlük Gold Pro. 3 Ağustos 2013. Arşivlenen orijinal 11 Ocak 2014. Alındı 12 Şubat 2014.

- ^ LBMA Altın Fikstür yıllık kapanış, en yakın $ 'a yuvarlanmış

- ^ Nominal geniş dolar endeksi ABD Federal Rezervi. ABD'nin başlıca ticaret ortaklarının para birimlerinden oluşan bir sepete karşı USD'nin karşılaştırmalı uluslararası değerini verir. Endeks (100.0000) için temel tarih Ocak 1997 idi. İlgili yılın Haziran ayı olarak gösterilen endeks değeri, en yakın 1/10 puana yuvarlanmış

- ^ "^ DJI Geçmiş Fiyatları | Dow Jones Endüstriyel Ortalama Hisse Senedi - Yahoo! Finance". Finance.yahoo.com. Alındı 12 Şubat 2014.

- ^ BM İstatistik Bölümü dünya GSYİH[ölü bağlantı ]

- ^ Ödenmemiş Tarihi Borç - Yıllık 1950 - 1999, Kuruş'a Borç. Toplam Kamu Borç Ödenmemiş (Hükümet İçi Holdingler dahil), en yakın milyar dolara yuvarlanmış

- ^ "Kamu Borcu ve Nüfus Amerika Birleşik Devletleri 1970-2010 - Federal Eyalet Yerel Verileri". www.usgovernmentspending.com. Alındı 26 Eyl 2020.

- ^ "Howstuffworks" Dünyadaki tüm altınlar"". Money.howstuffworks.com. Alındı 16 Mart 2010.

- ^ "Dünya Altın Konseyi> değer> piyasa istihbaratı> arz ve talep> geri dönüştürülmüş altın". Gold.org. Alındı 16 Mart 2010.

- ^ "Dünya Altın Konseyi". Arşivlenen orijinal 11 Mayıs 2008. Alındı 4 Temmuz, 2008.

- ^ Ed Prior (1 Nisan 2013). "Dünyada ne kadar altın var?". BBC haberleri.

- ^ "Sıkça Sorulan Sorular", Dünya Altın Konseyi, dan arşivlendi orijinal 20 Nisan 2016

- ^ a b "Dünya Altın Konseyi" (PDF). Gold.org. Arşivlenen orijinal (PDF) 16 Eylül 2010. Alındı 16 Mart 2010.

- ^ "Resmi altın rezervleri". Gold.org. Alındı 16 Mart 2010.

- ^ "400 ton / yıl". Gold.org. 26 Eylül 1999. Alındı 16 Mart 2010.

- ^ Merkez bankaları altın boğaları canlandırıyor, Financial Times, 8 Ağustos 2009, alındı 12 Haziran, 2010

- ^ "İngiltere Hazine ve Merkez Bankası Altın Satışları". Bankofengland.co.uk. Arşivlenen orijinal 27 Mayıs 2005. Alındı 16 Mart 2010.

- ^ "Rusya". En.rian.ru. 28 Kasım 2005. Alındı 16 Mart 2010.

- ^ "Doların Düşüşünde Altın Bir Oyun [SPDR Gold Trust (ETF), iShares Gold Trust (ETF), CurrencyShares Euro Trust] - Alfa Arayışı". Gold.seekingalpha.com. 5 Eylül 2006. Arşivlenen orijinal 6 Temmuz 2007. Alındı 12 Şubat 2014.

- ^ "Çin 2013'te en çok altın tüketicisi oldu". Ft.com. Alındı 23 Ocak 2013.

- ^ a b http://eprints.hud.ac.uk/23829/3/NtimAccepted_version_March_2015.pdf

- ^ "IMF Altın Satış Tarihi". Alındı 26 Eyl 2020.

- ^ "IMF'de Altın". IMF. Alındı 26 Eyl 2020.

- ^ Valenta, Philip (22 Haziran 2018). "Enflasyondan altınla korunma üzerine". Orta. Alındı 30 Kasım 2018.

- ^ "ALTIN - Basit Gerçekler".

- ^ Deener, Will. "Enflasyon düşükken altın ve gümüş neden yükseldi? Dallas Morning News". Dallasnews.com. Alındı 2014-02-12.

- ^ Uzun vadeli ortalamalara karşı Deutsche Bank Piyasaları Araştırması

- ^ "Arz-talep". Dünya Altın Konseyi. Arşivlenen orijinal 22 Ocak 2011.

- ^ "Altın Talebi Trendleri". Dünya Altın Konseyi. Arşivlenen orijinal 5 Aralık 2010.

- ^ "Altın paraya koşuşturma, olası dolandırıcılıkların lekesini çekiyor". Küre ve Posta. Toronto. 23 Ağustos 2012.

- ^ "Devam Filmleri, 27 Kasım 1933". Zaman. 27 Kasım 1933.

- ^ Altın ve Gümüş Külçeler İçin İyi Teslimat Kuralları (PDF), LBMA, Mayıs 2010, arşivlendi orijinal (PDF) 5 Temmuz 2010, alındı 21 Mayıs, 2010

- ^ "LBMA: Altın ve Gümüş Külçeler için İyi Teslimat Kuralları" (PDF). Lbma.org.uk. Alındı 12 Şubat 2014.

- ^ Townsend Erik. "Yani Altına Sahip Olduğunuzu Düşünüyorsunuz? Kağıdın fiziksel ve tahsis edilmiş metal ile ayrılmamış metale karşı nüanslarını anlama | Erik Townsend". Finansal Anlam. Alındı 12 Şubat 2014.

- ^ İptal Daniel (16 Ağustos 2011). "Venezuela, ABD'den 'Müttefik' Ülkelere Rezervleri Taşıyabilir, diyor Milletvekili". Bloomberg. Alındı 12 Şubat 2014.

- ^ a b "Çin'in son ihracat patlaması: Sahte altın paralar". Alındı 20 Ocak 2018.

- ^ "Barlar, Rauntlar veya Madeni Paralar Almalı mısınız?".

- ^ "Madeni Paralar ve Yuvarlar Arasındaki Fark Nedir?".

- ^ "En Büyük ETF'ler: Piyasa Değerine Göre İlk 25 ETF". ETFdb. Alındı 3 Kasım 2010.

- ^ Bob Landis (2007), "GLD Diyarı Üzerine Düşünceler", Altın Sekstant

- ^ Dave Kranzler (12 Şubat 2009), "GLD'ye Sahip Olmak Zenginliğiniz İçin Tehlikeli Olabilir", Hızlı Trendler, dan arşivlendi orijinal 26 Şubat 2010, alındı 18 Temmuz 2010

- ^ RunToGold.com (19 Şubat 2009), "GLD ETF Metaline Gerçekten Değer mi?", Alfa arıyor

- ^ Jeff Nielson (6 Temmuz 2010), "GLD'nin Yedi Günahı", Külçe Boğalar Kanada, dan arşivlendi orijinal 10 Temmuz 2010, alındı 18 Temmuz 2010

- ^ a b "Borsa Yatırım Fonları (ETF'ler)". Alındı 5 Mayıs, 2010.

- ^ "Röportaj: Harvey Organ, Lenny Organ, Adrian Douglas". King World Haberleri. 7 Nisan 2010. Arşivlenen orijinal 1 Temmuz 2010.

- ^ "Vietnam ekonomisi: altın standardı". Vietnam Ekonomisi. 4 Ağustos 2013. Arşivlenen orijinal 25 Temmuz 2013.

- ^ "Ulusal Emtia ve Türev Borsası Limited". web.archive.org. 1 Aralık 2006. Alındı 26 Eyl 2020.

- ^ Nathan Lewis (26 Haziran 2009), "Altın nerede?", The Huffington Post

- ^ Yatırımlar (7. Baskı), Bodie, Kane ve Marcus, S. 570-571

- ^ "En İyi Enflasyon Koruması: Altın ve Hisse Senetleri". GoldRepublic. 25 Mart 2014. Arşivlendi orijinal 4 Kasım 2014. Alındı 11 Kasım, 2014.

- ^ a b Sowell, Thomas (2004). Temel Ekonomi: Bir Vatandaşın Ekonomi Rehberi. Temel Kitaplar, ISBN 978-0-465-08145-5.

- ^ Knepp, Tim (1 Ocak 2010). "Altın vergileri". Onwallstreet.com. Arşivlenen orijinal 31 Aralık 2009. Alındı 16 Mart 2010.

- ^ "Glenn Beck Goldline Soruşturması Üzerine Ateş Etti - ABC Haberleri". Abcnews.go.com. 21 Temmuz 2010. Alındı 12 Şubat 2014.

- ^ Stephanie Mencimer. "Goldline Nihayet Araştırılıyor". Jones Ana. Alındı 12 Şubat 2014.

- ^ Shea, Danny (7 Aralık 2009). "Glenn Beck'in Altın Çıkar Çatışması". Huffingtonpost.com. Alındı 12 Şubat 2014.

- ^ Kent, Tom (20 Temmuz 2010). "Glenn Beck'in Sponsoru Goldline Los Angeles D.A. Dolandırıcılık İçin Araştırılıyor (VİDEO)". Huffingtonpost.com. Alındı 12 Şubat 2014.

- ^ "Aol Money | Kişisel Finans Karşılaştırması, İş Haberleri ve Pazar Güncellemeleri". Dailyfinance.co.uk. Alındı 12 Şubat 2014.

- ^ Kossler, Bill (27 Mart 2010). "Altın Karşılığında Para Kazandıran İşletmeler Suçu Güçlendiriyor, Polis Diyor". Arşivlenen orijinal 16 Temmuz 2011.

- ^ Damon, Dan (11 Temmuz 2004). "Nijerya'nın e-posta dolandırıcılığıyla ilgili tabloları çevirmek". BBC haberleri. Arşivlenen orijinal 28 Şubat 2009.

- ^ Joe Wein (21 Haziran 2011). "Avans Ücreti Dolandırıcılığı ve Sahte Piyangolar". 419 Aldatmaca. Alındı 12 Şubat 2014.

- ^ "Altın ve Gümüş Külçe İflasları, Dolandırıcılık, Hükümet Davaları, vb.". about.ag. Alındı 26 Eyl 2020.

- ^ Altın Satıcısının İntiharının Ardından Yapılan Denetim Müşterilerin Milyonlarca Kaybettiğini Gösterdi New York Times 5 Ekim 1983 [1]

Dış bağlantılar

İle ilgili medya Yatırım olarak altın Wikimedia Commons'ta

İle ilgili medya Yatırım olarak altın Wikimedia Commons'ta