Amerika Birleşik Devletleri'nde sağlık hizmeti fiyatları - Health care prices in the United States

| Bu makale şunun bir parçasıdır bir dizi açık |

| Sağlık reformu Amerika Birleşik Devletleri |

|---|

|

Mevzuat

|

Üçüncü taraf ödeme modelleri |

Sağlık hizmetleri fiyatları Amerika Birleşik Devletleri fiyatlandırmayı belirleyen piyasa ve piyasa dışı faktörleri, fiyatların neden diğer ülkelerden daha yüksek olduğuna dair olası nedenlerle birlikte açıklar. Diğer OECD ülkeleriyle karşılaştırıldığında, ABD sağlık hizmetleri maliyetleri, ekonominin büyüklüğüne (GSYİH) göre üçte bir veya daha fazladır.[1] Göre HKM 2015 yılı boyunca kişi başı sağlık harcamaları ortalama 10.000 dolardı ve toplam harcama 3.2 trilyon dolar veya% 17.8 idi. GSYİH.[2] Diğer ülkelerle olan farklılıkların yaklaşık nedenleri şunlardır: aynı hizmetler için daha yüksek fiyatlar (yani, birim başına daha yüksek fiyat) ve daha fazla sağlık hizmeti kullanımı (yani, daha fazla birim tüketilir). Daha yüksek idari maliyetler, daha yüksek kişi başına gelir ve fiyatları düşürmek için daha az hükümet müdahalesi daha derin nedenlerdir.[3] Sağlık giderlerindeki yıllık enflasyon oranı son yıllarda düşerken;[4] hala ekonomik büyüme oranının üzerinde kalıyor ve sağlık harcamalarında GSYİH'ya göre 1970'teki% 6'dan 2015'te yaklaşık% 18'e sabit bir artışla sonuçlanıyor.[2]

Sağlık hizmetleri pazarlarının doğası

Kapsam

Sağlık sigortası kapsamı, Amerika Birleşik Devletleri'ndeki çeşitli kamu ve özel kaynaklar tarafından sağlanmaktadır. 2016 yılında, ABD nüfusu yaklaşık 325 milyondu ve 65 yaş ve üzerindeki 53 milyon kişi federal tarafından kapsanmaktadır. Medicare programı. 65 yaş altı 272 milyon kurumsal olmayan kişi ya işveren bazlı (155 milyon) veya işveren bazlı olmayan (90 milyon) kaynaklardan teminat almış veya sigortasız (27 milyon) olmuştur.[5] Yaklaşık 15 milyon askeri personel, Gaziler İdaresi aracılığıyla teminat altına alındı.[6] 2016 yılı boyunca Amerikalıların% 91,2'si sağlık sigortasına sahipti. 65 yaş altı tahmini 27 milyon kişi sigortasızdı.[7]

Fiyat şeffaflığı sorunları

Çoğu tüketici hizmetleri pazarının aksine, Amerika Birleşik Devletleri, sağlık hizmeti piyasada genellikle eksik şeffaf pazara dayalı fiyatlandırma.[8][9] Tıbbi hizmet sağlayıcıları tipik olarak hizmetten önce fiyatları açıklamadığından, hastalar tipik olarak tıbbi hizmetler için fiyat bazında alışveriş karşılaştırması yapamazlar.[8][9][10] Hükümet, kritik bakım ve devlet sigorta programları gibi Medicare ayrıca ABD sağlık hizmetlerinin piyasa fiyatlandırmasını da etkiler. Göre New York Times 2011'de, "Amerika Birleşik Devletleri tıbbi harcamalarda dünya lideridir, ancak çok sayıda çalışma Amerikalıların iyileşmediği sonucuna varmıştır. bakım "[9] ve fiyatlar dünyadaki en yüksek seviyededir.[11]

ABD'de. tıp endüstrisi Hastalar genellikle tıbbi hizmetler verilene kadar fiyatlandırma bilgilerine erişemezler. Tarafından yapılan bir çalışma California Sağlık Vakfı[12] Fiyat bilgisi isteyen ziyaretçilerin yalnızca% 25'inin bunu hastaneye tek bir ziyarette elde edebildiğini bulmuştur.[13] Bu durum, hastaların hizmet verildikten uzun süre sonra hizmet için büyük faturalar aldığı ve "sürpriz tıbbi faturalar" olarak bilinen bir olguyu doğurmuştur.[14]

Amerikalıların çoğunluğunun (% 85) sağlık Sigortası tıbbi hizmetler için doğrudan ödeme yapmazlar.[15] Ödeme yapanlar olarak sigorta şirketleri, sigortalı adına sağlayıcılarla sağlık hizmeti fiyatlandırmasını müzakere eder. Hastaneler, doktorlar ve diğer tıbbi sağlayıcılar geleneksel olarak ücret programlarını bireysel hastalara değil, yalnızca sigorta şirketlerine ve diğer kurumsal ödeyenlere açıklamışlardır. Sigortasız bireylerin doğrudan hizmetler için ödeme yapmaları beklenir, ancak fiyatlandırma bilgilerine erişemedikleri için fiyata dayalı rekabet azaltılabilir. Yüksek indirilebilir sigortanın uygulamaya konulması, tüketiciler arasında fiyatlandırma bilgisi talebini artırmıştır. Yüksek indirilebilir sağlık planları 2500 $ veya daha fazla kesinti olan birçok bireyle birlikte ülke çapında artış, maliyetli prosedürler için ödeme yapma yetenekleri azalır ve hastaneler hasta bakım masraflarını karşılamaya başlar. Birçok sağlık sistemi, hastaları için fiyat şeffaflığı girişimleri ve ödeme planları uyguluyor, böylece hastalar, bakımlarının tahmini maliyetinin ne olduğunu ve zaman içinde bakımlarını nasıl karşılayabileceklerini daha iyi anlıyorlar.

Gibi kuruluşlar Amerikan Tabipler Birliği (AMA) ve AARP "tüm doktor hizmetleri için adil ve doğru bir değerlemeyi" desteklemek.[16][17] Bununla birlikte, tüketicilerin doktor fiyatlarını karşılaştırmasına olanak tanıyan çok az kaynak mevcuttur. AMA, Uzmanlık Derneği Göreceli Değer Ölçeği Güncelleme Komitesi Medicare fiyatlarında hekim emeğinin nasıl değerlendirileceğini büyük ölçüde belirleyen özel bir doktorlar grubu. Politikacılar arasında, eski Meclis Başkanı Newt Gingrich tıbbi cihazların fiyatlarında şeffaflık çağrısında bulunarak, bunun tüketicilerin ve federal sağlık görevlilerinin "kaliteyi, tıbbi sonuçları veya fiyatı karşılaştırmaktan men edildiği" ABD sağlık hizmetlerinden biri olduğunu belirtti.[18][19][20]

Son zamanlarda, bazı sigorta şirketleri, maliyet düşürmeyi teşvik etmenin bir yolu olarak sağlayıcı fiyatlandırmasını açıklamaya başlama niyetlerini açıkladılar.[15] Doktorlara ve hastalarına yardımcı olmak için başka hizmetler mevcuttur. Cepten Sağlık,[21] Accuro Sağlık Çözümleri CarePricer yazılımı ile.[22] Benzer şekilde, tıp turistleri aşağıdaki gibi web sitelerinde fiyat şeffaflığından yararlanır: MEDIGO ve Satın Alma Sağlığı, hastane fiyat karşılaştırma ve randevu rezervasyon hizmetleri sunan.[23]

Devletin zorunlu kıldığı kritik bakım

Amerika Birleşik Devletleri'nde ve diğer endüstrileşmiş ülkelerin çoğunda, acil tıbbi hizmet sağlayıcıların, hastanın mali kaynaklarına bakılmaksızın, yaşamı tehdit eden bir durumu olan herhangi bir hastayı tedavi etmesi gerekmektedir. ABD'de, Acil Tıbbi Tedavi ve Aktif İşçi Yasası hastanelerin, hastaların hizmet için ödeme yapma kabiliyetini göz önünde bulundurmadan acil tıbbi bakıma ihtiyacı olan tüm hastaları tedavi etmesini gerektirir.[24]

Mali kaynaklara sahip olmayan kritik hastalar tedavi edilmesi gerektiğinden, bu hükümet zorunlu bakım, tıbbi hizmet sağlayıcılara maliyet yükü getirmektedir. Tıbbi sağlayıcılar, diğer hastalar için fiyatları artırarak ve devlet sübvansiyonları toplayarak, maliyetleri tıbbi sistemin diğer bölümlerine aktararak bu maliyeti telafi ederler.[25]

Sağlık hizmeti tipik bir pazar değil

Harvard ekonomisti N. Gregory Mankiw Temmuz 2017'de, "serbest pazarın büyüsü sağlık hizmetleri söz konusu olduğunda bazen bizi hayal kırıklığına uğratıyor" dedi. Bunun nedeni:

- Önemli pozitif dışsallıklar veya aşılar ve tıbbi araştırmalar gibi bir kişinin veya şirketin eylemlerinin diğerlerinin sağlığını olumlu yönde etkilediği durumlar. Serbest piyasa, her ikisinden de çok az sonuçlanacaktır (yani fayda, bireyler tarafından olduğundan az tahmin edilmektedir), bu nedenle, piyasa sonucunu optimize etmek için sübvansiyonlar gibi devlet müdahalesi gerekmektedir.

- Ürünün teknik yapısı uzman doktor tavsiyesi gerektirdiğinden tüketiciler ne alacaklarını bilemezler. Ürün kalitesinin izlenememesi, düzenlemelere yol açar (örneğin, tıp uzmanlarının ruhsatlandırılması ve farmasötik ürünlerin güvenliği).

- Sağlık harcamaları tahmin edilemez ve pahalıdır. Bu, sigortanın riskleri bir araya getirmesi ve belirsizliği azaltması ile sonuçlanır. Bununla birlikte, bu bir yan etki, harcamaların görünürlüğünün azalması ve tıbbi bakımı gereğinden fazla tüketme eğilimi yaratır.

- Sigortacıların hasta hastalardan kaçınmayı seçebildiği ters seçim. Bu, en sağlıklı insanların sigortayı çok pahalı olarak algılayarak sigorta kapsamından çıktığı ve geri kalan için daha yüksek fiyatlara yol açarak döngüyü tekrarladığı bir "ölüm sarmalına" yol açabilir.[26] Muhafazakar Miras Vakfı 1980'lerin sonlarında, tüm kişilerin sigorta yaptırmasını veya ceza ödemesini zorunlu kılarak olumsuz seçimin üstesinden gelmek için bireysel yetkileri savundu. Uygun Fiyatlı Bakım Yasası.[27]

Medicare ve Medicaid

Medicare 1965 yılında Başkan altında kuruldu Lyndon Johnson bir biçim olarak sağlık Sigortası yaşlılar (65 yaş ve üstü) ve engelliler için. Medicaid aynı zamanda, öncelikle çocuklara, hamile kadınlara ve tıbbi bakımdan muhtaç diğer bazı gruplara sağlık sigortası sağlamak için kurulmuştur.

Kongre Bütçe Ofisi (CBO) Ekim 2017'de zamanlama farklılıklarına göre ayarlandığını bildirdi, Medicare harcamaları 2017 mali yılında 22 milyar dolar (% 4) artarak hem faydalanıcı sayısındaki hem de ortalama fayda ödemesindeki büyümeyi yansıtıyor. Medicaid harcamaları kısmen 7 milyar dolar (% 2) arttı çünkü Uygun Fiyatlı Bakım Yasası. Zamanlama vardiyaları için düzeltilmemiş, 2017'de Medicare harcamaları 595 milyar dolar ve Medicaid harcamaları 375 milyar dolardı.[28] Medicare, Eylül 2016 itibarıyla 57 milyon kişiyi kapsıyordu.[29] Öte yandan Medicaid, Temmuz 2017 itibarıyla 68,4 milyon kişiyi kapsarken, Çocuk Sağlık Sigortası Programı (YONGA).[30]

Medicare ve Medicaid, Federal düzeyde, Medicare ve Medicaid Hizmetleri Merkezleri (CMS). CMS, yatan hasta bakımı, ayakta tedavi ve diğer hizmetler için Prospective Payment Systems (PPS) aracılığıyla tıbbi hizmetler için ücret programları belirler.[31] ABD'deki tıbbi hizmetlerin en büyük tek alıcısı olan Medicare'in sabit fiyatlandırma programları, pazar üzerinde önemli bir etkiye sahiptir. Bu fiyatlar, CMS'nin Amerikan Tabipler Birliği'nin tavsiyelerine dayalı olarak farklı tıbbi hizmetler için işgücü ve kaynak girdi maliyetleri analizine göre belirlenir.[32]

Medicare'in fiyatlandırma sisteminin bir parçası olarak, göreli değer birimleri (RVU'lar) her tıbbi prosedüre atanır.[33] Bir RVU, bölgeye ve yıla göre değişen bir dolar değerine çevrilir; 2005 yılında temel (konum ayarlanmamış) Kaynak Değer Birimi kabaca 37,90 $ 'a eşitti. Büyük sigortacılar, sağlayıcılarla ödeme planlarını müzakere ederken Medicare'in Kaynak Değer Birimi hesaplamalarını kullanır ve birçok sigorta şirketi, Medicare'in ödeme planını uygular. Medicare'in doktorlara ödemesini bildiren tıbbi prosedürlerin RVU'larını belirlemekten sorumlu AMA sponsorluğundaki komitenin rakamlarını büyük ölçüde şişirdiği görülmüştür.[34]

İşveren bazlı pazar

2016 yılında 65 yaş altı tahmini 155 milyon kişi, işverenleri tarafından sağlanan sağlık sigortası planları kapsamına alınmıştır. Kongre Bütçe Ofisi (CBO), 2016 yılında tek teminat için sağlık sigortası priminin 6.400 dolar olacağını ve aile sigortasının 15.500 dolar olacağını tahmin etti. Daha düşük yıllık sağlık hizmeti maliyeti artışlarının bir parçası olarak, primlerdeki yıllık artış oranı genellikle 2000'den sonra yavaşladı.[35]Federal Hükümet, sağlık sigortası primlerini çalışan gelirinden hariç tutarak, işveren temelli piyasaya yılda tahmini 250 milyar dolar (işveren pazarında kapsanan kişi başına yaklaşık 1.612 dolar) sübvanse etmektedir. Bu sübvansiyon, insanları daha kapsamlı teminat almaya teşvik ederken (ortalama primler üzerinde yukarı doğru baskı oluşturur), aynı zamanda daha genç, sağlıklı insanları kaydolmaya teşvik eder (bu da prim fiyatları üzerinde aşağı yönlü baskı oluşturur). CBO, net etkinin primleri sübvanse edilmemiş bir seviyeye göre% 10-15 artırmak olduğunu tahmin ediyor.[35]

Kaiser Aile Vakfı 2016 yılında aile sigortası primlerinin 2015'e göre% 3 artışla ortalama 18.142 dolar olduğu, işçilerin bu maliyet için 5.277 dolar ödediği ve geri kalanı işverenlerin karşıladığı tahmin ediliyor. Tek sigorta primleri 2015'ten 2016'ya kadar esasen değişmedi ve 6.435 dolardı, işçiler 1.129 dolar ve işverenler geri kalanı karşıladı.[36]

Başkanın Ekonomi Danışmanları Konseyi (CEA), 2000'den beri işveren piyasasında yıllık maliyet artışlarının nasıl düştüğünü açıkladı. Aile sigortası primleri 2000-2010 arasında% 5,6, ancak 2010-2016 arasında% 3,1 arttı. Toplam prim artı tahmini cepten maliyetler (yani, muafiyetler ve katkı payları) 2000-2010 arasında% 5,1, 2010-2016 arasında ise% 2,4 arttı.[37]

Uygun Fiyatlı Bakım Yasası (ACA) pazarları

İşveren pazarından ayrı olarak, 2017 yılında bireysel olarak sigorta yaptıran (örneğin bir işletmenin parçası olmayan) tahmini 12 milyon kişiyi kapsayan ACA pazar yerleri bulunmaktadır. Kanun ödemek için tasarlandı sübvansiyonlar Sigortayı satın alan kişi veya ailelere gelir düzeylerine göre prim vergisi kredisi şeklinde. Daha yüksek gelirli tüketiciler daha düşük sübvansiyonlar alır. Ön sübvansiyon fiyatları 2016'dan 2017'ye önemli ölçüde artarken, sübvansiyon sonrası tüketiciye olan sübvansiyon sonrası maliyeti azaltmak için sübvansiyonlar yükseldi.

Örneğin, 2016'da yayınlanan bir araştırma, Blue Cross Blue Shield'in Alabama'da yüzde 40 artış önermesine rağmen, 17 şehrin analizine göre, 40 yaşında sigara içmeyenler arasında talep edilen ortalama 2017 prim artışının yaklaşık yüzde 9 olduğunu buldu. ve Teksas'ta yüzde 60.[38] Ancak, bu maliyetlerin bir kısmı veya tamamı, vergi indirimi olarak ödenen sübvansiyonlarla mahsup edilir. Örneğin, Kaiser Vakfı İkinci en düşük maliyetli "Gümüş plan" için (finansal yardımı belirlemek için sıklıkla seçilen ve kullanılan bir plan), yılda 30.000 $ kazanan 40 yaşındaki sigara içmeyen bir kişinin 2017'de kendileriyle aynı tutarı fiilen ödeyeceğini bildirdi. ön sübvansiyon fiyatındaki büyük artışlara rağmen, sübvansiyon / vergi kredisinden sonra 2016 yılında (yaklaşık 208 $ / ay) yaptı. Bu ulusal olarak tutarlıydı. Diğer bir deyişle, sübvansiyonlar ön sübvansiyon fiyatıyla birlikte artarak fiyat artışlarını tamamen dengeledi.[39]

Bu prim vergi kredisi sübvansiyonu, maliyet paylaşımı azaltma sübvansiyonu 2017 yılında Başkan Donald Trump tarafından durduruldu; bu, ACA pazarlarında primleri, 2018 plan yılı için aksi halde olacak olanın yaklaşık yüzde 20 puan üzerinde artıran bir eylem.[40]

Muafiyetler

İşveren piyasasında sağlık sigortası prim maliyet artışları yavaşlarken, bunun bir kısmı daha yüksek sigorta poliçelerine sahip olmasından kaynaklanmaktadır. indirilebilir, katkı payı ve maliyetleri sigortacılardan hastalara kaydıran cepten maksimumlar. Buna ek olarak, birçok çalışan bir sağlık tasarruf hesabı Daha yüksek indirilebilir planlarla, ACA'nın etkisinin kesin olarak belirlenmesini zorlaştırır.

Sigortalarını işverenleri ("grup pazarı") aracılığıyla alanlar için, 2016 yılında yapılan bir anket şunları buldu:

- Muafiyetler 2011'den 2016'ya% 63, primler% 19 ve işçi kazançları% 11 arttı.

- 2016 yılında, 5 işçiden 4'ünün sigortası düşülebilirdi, bu da ortalama 1.478 dolardı. 200'den az çalışanı olan firmalar için, düşülebilir ortalama 2.069 dolardı.

- En az 1.000 $ 'lık indirilebilir işçi yüzdesi 2006'da% 10'dan 2016'da% 51'e yükseldi. 2016 rakamı işveren katkıları hesaba katıldığında% 38'e düştü.[41]

Üçte ikisi ACA borsaları tarafından kapsanan "grup dışı" pazar için, 2015 verileriyle yapılan bir anket şunları buldu:

- 2014'teki% 36'dan% 49'a yükselen en az 1.500 $ (aile için 3.000 $) bireysel kesinti vardı.

- Piyasadaki birçok kayıtlı kişi, net indirilebilirliklerini azaltan maliyet paylaşım sübvansiyonlarına hak kazanır.

- Kaydolanların yaklaşık% 75'i doktor ve hastane seçiminden "çok memnun" veya "biraz memnun" iken, yalnızca% 50'si yıllık indirilebilirliklerinden böyle bir memnuniyet duyuyordu.

- ACA borsalarında yer alanların% 52'si sigortaları tarafından "iyi korunduğunu" hissederken, grup pazarında% 63'ü bu şekilde hissetti.[42]

Reçeteli ilaçlar

OECD'ye göre, 2015 yılında ABD reçeteli ilaç harcaması, Kanada için 807 $, Almanya için 766 $, Fransa için 668 $ 'a kıyasla kişi başına ortalama 1.162 $' dır ve İngiltere'de 105.90 £ (132 $) ile sınırlanmıştır. [43]

Daha yüksek maliyetlerin nedenleri

Diğer ülkelere göre daha yüksek ABD sağlık hizmeti maliyetlerinin nedenleri ve zaman içinde uzmanlar tarafından tartışılmaktadır.

Diğer ülkelere göre

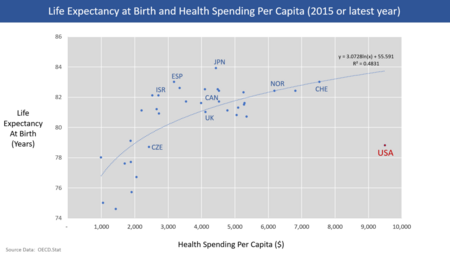

2015 yılında ABD sağlık hizmetleri maliyetleri OECD'ye göre% 16,9 GSYİH idi ve bir sonraki en pahalı OECD ülkesinden% 5'in üzerinde GSYİH daha yüksekti.[1] ABD'nin 19 trilyon dolarlık GSYİH'sı ile sağlık hizmetleri maliyetleri yaklaşık 3.2 trilyon dolar veya 320 milyonluk bir ülkede kişi başına yaklaşık 10.000 dolardı. GSYİH'nın% 5'i kadar bir boşluk 1 trilyon doları, bir sonraki en pahalı ülkeye göre kişi başına yaklaşık 3.000 doları temsil ediyor. Diğer bir deyişle, ABD, bir sonraki en pahalı ülkeyle rekabet edebilmek için sağlık maliyetlerini kabaca üçte bir (kişi başına ortalama 1 trilyon dolar veya 3.000 dolar) düşürmek zorunda kalacak. ABD'de sağlık harcamaları 2014 yılında şu şekilde dağıtıldı: Hastane bakımı% 32; hekim ve klinik hizmetler% 20; reçeteli ilaçlar% 10; ve harcamaların% 5'inden azını oluşturan birçok kategori dahil olmak üzere tüm diğerleri. Bu ilk üç kategori, harcamaların% 62'sini oluşturuyordu.[2]

Önemli farklılıklar şunları içerir:

- İdari masraflar. ABD sağlık hizmetleri maliyetlerinin yaklaşık% 25'i idari maliyetlerle (örneğin, hizmetlerin, malzemelerin ve ilaçların doğrudan sağlanmasının aksine faturalama ve ödeme), diğer ülkelerde% 10-15 ile ilgilidir. Örneğin, Duke Üniversite Hastanesi 900 hastane yatağına ancak 1.300 fatura memuruna sahipti.[45][46] Sağlık hizmetlerine yılda 3,2 trilyon dolar harcandığını varsayarsak, yılda% 10 tasarruf 320 milyar dolar ve% 15 tasarruf yılda yaklaşık 500 milyar dolar olur. Ölçek için, idari maliyetleri benzer ülke düzeylerine düşürmek, farkın kabaca üçte biri ila yarısı anlamına gelecektir. Price Waterhouse Coopers'ın 2009 yılında yaptığı bir araştırma, gereksiz faturalama ve idari maliyetlerden 210 milyar dolar tasarruf sağladığını tahmin ediyor, bu rakam 2015 dolarında oldukça yüksek olacak.[47]

- Hastane bölgelerine göre maliyet değişimi. Harvard ekonomisti David Cutler 2013'te sağlık harcamalarının yaklaşık% 33'ünün veya yılda yaklaşık 1 trilyon doların, daha iyi sonuçlarla ilişkili olmadığını bildirdi.[45] Üye başına Medicare geri ödemeleri ülke genelinde önemli ölçüde farklılık gösterir. 2012'de, kayıtlı kişi başına ortalama Medicare geri ödemeleri, en düşük harcama bölgesinde ayarlanan (sağlık durumu, gelir ve etnik köken için) 6,724 $ ile en yüksek 13,596 $ arasında değişiyordu.[48]

- ABD aynı şeyler için diğer ülkelerden daha fazlasını harcıyor. İlaçlar daha pahalıdır, doktorlara daha fazla ücret ödenir ve tedarikçiler tıbbi ekipman için diğer ülkelere göre daha fazla ücret alır.[45] Gazeteci Todd Hixon, ABD'nin kişi başına doktor harcamasının benzer ülkelerden yaklaşık beş kat daha yüksek olduğunu bildirdi: $ 1.600'e karşı 310 $, diğer ülkelerle olan farkın% 37'si kadar. Bu, ABD'de benzer ülkelere göre 3-6 kat daha fazla ücret alan uzman doktorların daha fazla kullanılmasından kaynaklandı.[49]

- Kişi başına daha yüksek gelir seviyesiABD ve diğer ülkelerdeki daha yüksek sağlık harcamaları ile ilişkili. Hixon, Princeton Profesörü tarafından yapılan bir araştırmayı bildirdi Uwe Reinhardt kişi başına yaklaşık 1.200 $ 'ı (2008 doları olarak) veya sağlık harcamalarında akran ülkelerle olan farkın yaklaşık üçte birini kişi başına düşen gelirin daha yüksek seviyelerinden kaynaklandı. Kişi başına daha yüksek gelir, daha fazla sağlık bakımı birimi kullanmakla ilişkilidir.[49]

- Amerikalılar daha fazla tıbbi bakım alıyor diğer ülkelerdeki insanlardan daha fazla. ABD, emsal ülkelere göre kişi başına 3 kat fazla mamogram, 2.5 kat MRI taraması ve% 31 daha fazla C-kesiti tüketiyor. Bu, diğer faktörlerin yanı sıra daha yüksek kişi başına gelir ve daha fazla uzman kullanımının bir karışımıdır.[3]

- ABD hükümeti fiyatları düşürmek için daha az aktif müdahale ediyor Amerika Birleşik Devletleri'nde diğer ülkelere göre. Stanford ekonomisti Victor Fuchs, 2014'te şöyle yazdı: "Soruyu tersine çevirirsek ve diğer yüksek gelirli ülkelerde sağlık hizmetlerinin neden bu kadar düşük olduğunu sorarsak, yanıt neredeyse her zaman hükümet için daha büyük, daha güçlü bir role işaret eder. Hükümetler genellikle yüksek idari sigorta maliyetleri, girdiler için daha düşük fiyatlar elde edin ve uzman hekimlerin ve pahalı teknolojinin sayısı üzerinde sıkı kontrol sağlarken, birinci basamak hekimlerinin ve hastane yataklarının büyük miktarlarını düzenleyerek sağlık hizmeti çıktılarının karışımını etkileyin. siyasi sistem, çeşitli çıkar grupları için hükümetin bu alanlardaki rolünü bloke etmek veya değiştirmek için birçok "tıkanma noktası" yaratır. "[3]

Önceki yıllara göre

Kongre Bütçe Ofisi Zaman içinde sağlık hizmetleri maliyet enflasyonunun nedenlerini analiz etti ve 2008'de şöyle bildirdi: "Büyümeye birçok faktör katkıda bulunsa da, çoğu analist uzun vadeli artışın büyük kısmının sağlık sisteminin yeni tıbbi hizmetleri kullanmasından kaynaklandığı sonucuna varmıştır. teknolojik gelişmeler sayesinde mümkün kıldı ... "Birkaç çalışmayı özetleyen CBO, 1940'tan 1990'a kadar olan artışın belirtilen payını (üç çalışmada bir aralık olarak gösterilen) artırdığını bildirdi:

- Teknoloji değişiklikleri:% 38-65. CBO, bunu "klinik uygulamada, sağlayıcıların sağlık sorunlarını teşhis etme, tedavi etme veya önleme becerilerini artıran herhangi bir değişiklik" olarak tanımladı.

- Kişisel gelir artışı:% 5-23. Daha fazla gelire sahip kişiler, sağlık hizmetlerine daha büyük bir pay harcama eğilimindedir.

- İdari maliyetler:% 3-13.

- Nüfusun yaşlanması:% 2. Ülke yaşlandıkça, daha fazla kişi daha pahalı tedavilere ihtiyaç duyar çünkü yaşlılar daha hasta olma eğilimindedir.[50]

Federal Rezerv verilerine göre, sağlık hizmetleri yıllık enflasyon oranları son on yıllarda düştü:

- 1970-1979: 7.8%

- 1980-1989: 8.3%

- 1990-1999: 5.3%

- 2000-2009: 4.1%

- 2010-2016: 3.0%[4]

Bu enflasyon oranı düşerken, genel olarak ekonomik büyüme oranının üzerinde kalmış ve sağlık harcamalarının GSYİH'ye göre 1970'teki% 6'dan 2015'te yaklaşık% 18'e yükselmesine neden olmuştur.[2]

Ayrıca bakınız

- Finansal toksisite

- Tıbbi borç

- Amerika Birleşik Devletleri'nde tıbbi borç

- Ücret açıklaması ustası

- Amerika Birleşik Devletleri'nde sağlık hizmetleri finansmanı

- Amerika Birleşik Devletleri'nde sağlık reformu tartışması

- 2017 Amerikan Sağlık Yasası

- Amerika Birleşik Devletleri'nde sağlık bakımı

- Sağlık sistemi

Referanslar

- ^ a b OECD İstatistik Veritabanı-Sağlık harcamaları ve finansmanı-Erişim tarihi: 25 Ekim 2017

- ^ a b c d CDC-Ulusal Sağlık İstatistikleri Merkezi-Erişim tarihi 26 Ekim 2017

- ^ a b c Atlantic-Victor Fuchs-Diğer Zengin Milletler Sağlık Hizmetlerine Neden Bu Kadar Daha Az Harcıyor? "- 23 Temmuz 2014

- ^ a b Federal Rezerv Verileri FRED-CPI Tüm Kentsel Tüketici: Tıbbi Bakım - 26 Ekim 2017'de alındı

- ^ "65 Yaşın Altındakiler İçin Sağlık Sigortası Kapsamı için Federal Sübvansiyonlar". CBO. 24 Mart 2016.

- ^ Amerika Birleşik Devletleri Nüfus Sayım Bürosu-Sağlık Sigortası Kapsamı: 2015 - Yayınlanma: Eylül 2016

- ^ Büro, ABD Sayım. "Amerika Birleşik Devletleri'nde Sağlık Sigortası Kapsamı: 2016". www.census.gov. Alındı 2017-10-11.

- ^ a b Rosenberg, Tina (31 Temmuz 2013). "Bir Sağlık Bakım Sırrını Açığa Çıkarma: Fiyat". New York Times. Alındı 1 Ağustos, 2013.

- ^ a b c Rosenthal, Elisabeth (2 Haziran 2013). "2,7 Trilyon Dolarlık Tıp Tasarısı - Kolonoskopiler ABD'nin Sağlık Harcamalarında Neden Dünyaya Önde Olduğunu Açıklıyor". New York Times. Alındı 1 Ağustos, 2013.

- ^ Şeffaf fiyatlandırmanın tehlikeleri: spekülasyon zamanı sona erdi: şeffaf fiyatlandırma hastaneler için bir gerçeklik haline geliyor. | Sağlık> AllBusiness.com'dan Sağlık Uzmanları

- ^ Laugesen, Miriam J .; Glied, Sherry A. (Eylül 2011). "ABD'li Doktorlara Ödenen Daha Yüksek Ücretler Diğer Ülkelere Göre Doktor Hizmetleri İçin Daha Fazla Harcama Getiriyor". Sağlık işleri. 30 (9): 1647–1656. doi:10.1377 / hlthaff.2010.0204. PMID 21900654.

- ^ http://www.chcf.org California Sağlık Vakfı

- ^ "Fiyat Kontrolü: Hastane Fiyatlandırmasının Gizemi - CHCF.org". Arşivlenen orijinal 2006-05-14 tarihinde. Alındı 2006-02-15.

- ^ Schulman, Kevin A .; Milstein, Arnold; Richman, Barak D. (10 Temmuz 2019). "Sürpriz Tıbbi Faturaların Çözümlenmesi". Sağlık işleri (Blog). doi:10.1377 / hblog20190628.873493 (etkin olmayan 2020-11-10). Alındı 9 Ağustos 2019.CS1 Maint: DOI Kasım 2020 itibarıyla etkin değil (bağlantı)

- ^ a b "ABD Nüfus Sayımı Basın Bültenleri". Arşivlenen orijinal 2006-06-27 tarihinde. Alındı 2017-12-05.

- ^ "RBRVS: Kaynak Tabanlı Göreli Değer Ölçeği". Amerikan Tabipler Birliği. Alındı 3 Mayıs, 2011.

- ^ "AARP: Yeni Bir Sağlık Hizmetleri Paradigması Yaratmak". AARP. Alındı 3 Mayıs, 2011.[kalıcı ölü bağlantı ]

- ^ Newt Gingrich; Wayne Oliver (19 Nisan 2011). "Sağlık Hizmetleri ile Vergi Mükellefleri Ne İçin Ödeme Yaptıklarını Bilmeyi Hak Ediyor". Forbes.com. Alındı 3 Mayıs, 2011.

- ^ Brendon Nafziger (2 Mayıs 2011). "Gingrich, tıbbi cihaz fiyatlarında şeffaflık çağrısında bulunuyor". DotMed. Alındı 3 Mayıs, 2011.

- ^ Leigh Page (3 Mayıs 2011). "Newt Gingrich, Tıbbi Cihazlar için Fiyat Şeffaflığını Destekliyor". Becker'in ASC İncelemesi. Alındı 3 Mayıs, 2011.

- ^ Sağlayıcı Şarj Cihazlarını Karşılaştırın

- ^ Hasta Tahminleri - Accuro Healthcare Solutions

- ^ Hasta Tahminleri - MEDIGO

- ^ "Arşivlenmiş kopya". Arşivlenen orijinal 2006-02-11 tarihinde. Alındı 2006-02-15.CS1 Maint: başlık olarak arşivlenmiş kopya (bağlantı)

- ^ Orantısız Pay Hastane Ödemelerinin Ortak Dağılımının Analizi: Yönetici Özeti

- ^ NYT-N. Gregory Mankiw-Neden Sağlık Politikası Bu Kadar Zor?-28 Temmuz 2017

- ^ NYT-Paul Krugman-Sağlık Üzerine Miras, 1989-30 Temmuz 2017

- ^ CBO-Eylül 2017 - 6 Ekim 2017 için Aylık Bütçe İncelemesi

- ^ CMS.gov Medicare kayıt panosu-27 Ekim 2017 tarihinde alındı

- ^ Medicaid.gov Temmuz 2017 Medicaid ve CHIP Kayıt Verileri Öne Çıkanlar - 27 Ekim 2017 tarihinde alındı

- ^ Medicare

- ^ Laugesen, Miriam J. (2016). Tıbbi Fiyatların Belirlenmesi: Doktorlara Nasıl Ödeme Yapılır. Cambridge, Massachusetts: Harvard University Press. s. 288. ISBN 9780674545168.

- ^ AMA (RBRVS) RBRVS: Kaynak Tabanlı Göreli Değer Ölçeği

- ^ Peter Whoriskey; Dan Keating (20 Temmuz 2013). "Gizli bir panel, doktorların ücretini bozan verileri nasıl kullanır?". Washington post. Alındı 23 Mart, 2014.

- ^ a b CBO-Özel Sağlık Sigortası Primleri ve Federal Poliçe-Şubat 2016

- ^ Kaiser-2016 İşveren Sağlık Yardımları Araştırması-14 Eylül 2016

- ^ Başkanın CEA-Ekonomik Raporu 2017-Bölüm 8-Şekil 4-34

- ^ Mali, Meghashyam (11 Ağustos 2016). "Bir sonraki başkan olası ObamaCare çöküşüyle karşı karşıya". Alındı Ağustos 15, 2016.

- ^ "Ekonomik Bakım Yasasının Sağlık Sigortası Pazarlarına 2017 Prim Değişiklikleri ve Sigortacının Katılımı". Kaiser Aile Vakfı. Kasım 2016. Alındı 23 Kasım 2016.

- ^ "CBO: Maliyet Paylaşımını Azaltmak İçin Ödemelerin Sonlandırılmasının Etkileri" - 15 Ağustos 2017

- ^ Johnson, Carolyn Y. (14 Eylül 2016). "Şirketler, daha fazla ödeme yapmanızı sağlamak için sağlık planınızı sessizce nasıl değiştiriyor?". Washington Post. Alındı 14 Eylül 2016.

- ^ "Grup Dışı Sağlık Sigortası Üyeleri Anketi, 3. Dalga". kff.org. Kaiser Aile Vakfı. 20 Mayıs 2016. Alındı 14 Eylül 2016.

- ^ OECD Verileri-İlaç harcamaları-Erişim tarihi: 15 Mayıs 2018

- ^ Bir Bakışta OECD Health 2015-Tablo 3.3

- ^ a b c PBS-Amerika'da Sağlık Hizmetlerinin Maliyeti Neden Bu Kadar? Harvard'dan David Cutler'a sorun - 19 Kasım 2013

- ^ Ulusal Sağlık Programı için Doktorlar - ACA'nın Ötesinde: Tek Ödemeli Sağlık Hizmeti için Doktor Önerisi - 25 Ekim 2017 tarihinde alındı

- ^ Dr.James E. Dalen-The American Journal of Medicine-Mart 2010

- ^ Hamilton Projesi-Ekonomik Bakım Yasası Sonrası Sağlık Hizmetleri ve Sağlık Sigortası Piyasaları Hakkında Altı Ekonomik Gerçek-Ekim 2015

- ^ a b Forbes-Todd Hixon-ABD sağlık hizmetleri maliyetleri neden bu kadar yüksek? -Mart 1, 2012

- ^ CBO-Technological Change and the Growth of Healthcare Spending-31 Ocak 2008

Dış bağlantılar

- HHS Departmanı Govt Raporu Zorunlu Bakım için Ödemeler

- Medicare ve Medicaid Hizmetleri Merkezleri

- RBRVS'nin AMA Tanımı

- Fiyat Kontrolü: Hastane Fiyatlandırmasının Gizemi (California HealthCare Foundation çalışması, Aralık 2005)

- Ülkede Tıbbi Maliyetler Çılgınca Değişiyor (eyalet bazında ve ülke içi grafikler)